📅 جون 2026 | ✍️ مٹی گولڈ آرگینک | 🗂️ قانونی

📥 Download Sample Format

Get the sample document format in English, Hindi, Gujarati, or Urdu.

زرعی زمین پر قرض کے بوجھ (بوجھا) کو سمجھنا

لاکھوں کسانوں کے لیے، زرعی قرضوں کے ذریعے ادارہ جاتی قرضوں تک رسائی—چاہے بیج، کھاد، ٹریکٹر کی خریداری کے لیے ہو یا آبپاشی کا نظام نصب کرنے کے لیے—جدید کاشتکاری کی ایک بنیادی ضرورت ہے۔ جب کوئی بینک یا کوآپریٹو سوسائٹی زرعی قرض منظور کرتی ہے، تو انہیں قرض محفوظ کرنے کے لیے ضمانت کی ضرورت ہوتی ہے۔ زیادہ تر معاملات میں، کسان کی زرعی زمین اس ضمانت کے طور پر کام کرتی ہے۔ اس حق کو قانونی طور پر باقاعدہ بنانے اور قرض دہندہ کے مفادات کے تحفظ کے لیے، سرکاری اراضی کے محصولات کے ریکارڈز، خاص طور پر 7/12 کے اقتباس (سات بارہ اتارا) اور 8-A اکاؤنٹ بکلیٹ میں ایک باقاعدہ اندراج کیا جاتا ہے۔ یہ اندراج عام طور پر 'بوجھا' (بوجھ یا رکاوٹ) یا 'گہن' (رہن) اندراج کے طور پر جانا جاتا ہے۔ جب تک یہ اندراج آپ کے 7/12 اقتباس کے 'دیگر حقوق' (ایتر حق) کے کالم میں موجود ہے، زمین قانونی طور پر مقید ہے۔ بینک کے پاس جائیداد پر قانونی چارج ہے، جس کا مطلب ہے کہ آپ قرض دینے والے ادارے کی صریح، تحریری رضامندی کے بغیر قانونی طور پر زمین کو بیچ، منتقل یا تقسیم نہیں کر سکتے۔ یہ سمجھنا کہ یہ اندراج آپ کی جائیداد پر ایک سخت قانونی گرفت ہے، آپ کی مالی آزادی کے لیے قرض کی ادائیگی پر اس کے فوری خاتمے کی اہمیت کو سمجھنے کا اہم پہلا قدم ہے۔

قرض کے اندراج کو ہٹانا کیوں ضروری ہے

بہت سے زمینداروں کی طرف سے کی جانے والی ایک عام، لیکن انتہائی نقصان دہ غلطی یہ سمجھنا ہے کہ بینک کو آخری قسط ادا کرنے سے ان کی زمین کا ٹائٹل خود بخود صاف ہو جاتا ہے۔ بینک کو ادائیگی کرنا اور محکمہ مال کے ریکارڈز کو اپ ڈیٹ کرنا دو بالکل الگ الگ انتظامی عمل ہیں۔ بینک آپ کا اکاؤنٹ بند کر دے گا، لیکن محکمہ مال اس وقت تک بوجھا نہیں ہٹائے گا جب تک کہ انہیں کوئی باقاعدہ درخواست اور مناسب کلیئرنس دستاویزات موصول نہ ہوں۔ آپ کے 7/12 کے اقتباس پر ایک فعال بوجھ کے طور پر ادا شدہ قرض کو درج رہنے دینا سنگین نتائج کا حامل ہے۔ بنیادی طور پر، یہ آپ کی زمین کی مارکیٹ ویلیو کو شدید نقصان پہنچاتا ہے۔ کوئی بھی سمجھدار خریدار ایسی زرعی زمین نہیں خریدے گا، اور نہ ہی کوئی قابل وکیل اس کا ٹائٹل کلیئر کرے گا، جس پر ایک فعال بینک کا حق ظاہر ہو۔ مزید یہ کہ، اگر آپ کو آئندہ سیزن کے لیے کسی مختلف مالیاتی ادارے سے نئے فصل کے قرض کے لیے درخواست دینے کی ضرورت ہے، تو وہ آپ کا 7/12 اقتباس نکالیں گے۔ موجودہ بوجھ کو دیکھ کر، وہ فوری طور پر آپ کی نئی قرض کی درخواست کو مسترد کر دیں گے، یہ فرض کرتے ہوئے کہ آپ پر پہلے ہی ضرورت سے زیادہ قرض ہے۔ لہذا، بوجھ کو ہٹانا صرف ایک معمول کا کام نہیں ہے؛ یہ آپ کے ملکیت کے مکمل حقوق بحال کرنے اور آپ کی مالی لچک کو واپس حاصل کرنے کے لیے ایک لازمی قانونی طریقہ کار ہے۔

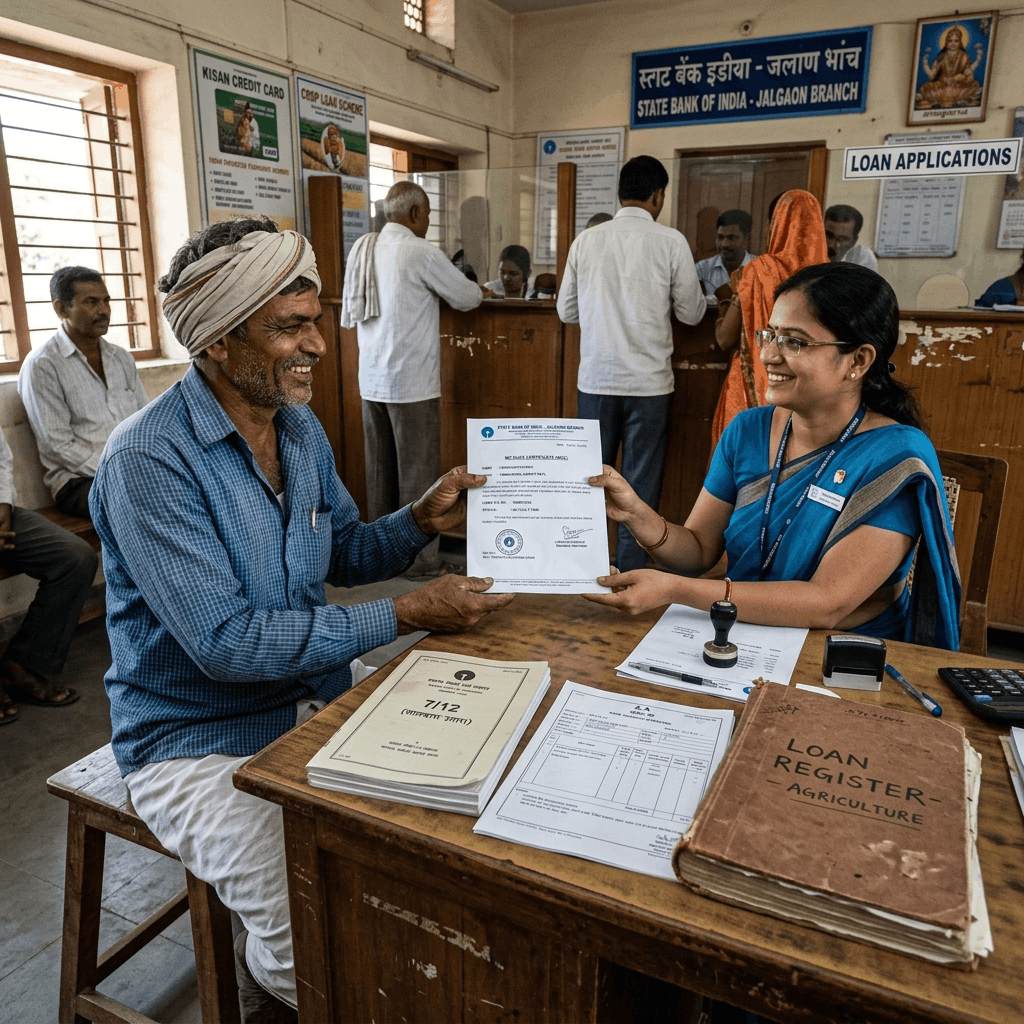

قرض کی واپسی اور نو ڈیوز سرٹیفکیٹ حاصل کرنے کا عمل

بوجھ کو ہٹانے کا دفتری عمل تب ہی شروع ہو سکتا ہے جب بنیادی مالی ذمہ داری مکمل طور پر ختم ہو جائے۔ آپ کو پہلے یہ یقینی بنانا ہوگا کہ پوری اصل رقم، تمام جمع شدہ سود، اور کوئی بھی قابل اطلاق جرمانہ یا پروسیسنگ فیس قرض دینے والے ادارے کو پوری طرح ادا کر دی گئی ہے۔ ایک بار جب آپ آخری ادائیگی کر دیتے ہیں، تو آپ کو بینک سے باقاعدہ طور پر قرض کا اکاؤنٹ بند کرنے کی درخواست کرنی ہوگی۔ بینک مینیجر سے حاصل کرنے والی سب سے اہم دستاویز 'نو ڈیوز سرٹیفکیٹ' (NDC) یا 'لون کلوزر لیٹر' ہے۔ یہ ایک سرکاری دستاویز ہے، جو بینک کے سرکاری لیٹر ہیڈ پر جاری کی جاتی ہے، جس پر بینک کی مہر اور مینیجر کے مجاز دستخط ہوتے ہیں۔ اس میں واضح طور پر آپ کا نام، مخصوص لون اکاؤنٹ نمبر، رہن رکھی گئی جائیداد کی تفصیلات (گٹ نمبر/سروے نمبر)، اور اہم بات یہ ہے کہ ایک واضح اعلان ہوتا ہے کہ قرض کی پوری ادائیگی ہو چکی ہے اور بینک کا اب مخصوص زمین پر کوئی دعویٰ یا حق نہیں ہے۔ یہ NDC محکمہ مال کو دی جانے والی آپ کی درخواست کا بنیادی حصہ ہے؛ ایک درست، اصل NDC کے بغیر، تلاٹھی بوجھ کو ہٹانے کا عمل شروع کرنے سے بھی انکار کر دے گا۔

قرض ہٹانے کی درخواست کے لیے درکار اہم دستاویزات

اپنے اراضی ریکارڈز کو اپ ڈیٹ کرنے کے لیے محکمہ مال کے حکام سے رجوع کرتے وقت، آپ کو دستاویزات کا ایک مکمل اور قانونی طور پر درست سیٹ پیش کرنا ہوگا۔ دفتری تاخیر تقریباً ہمیشہ نامکمل کاغذی کارروائی کی وجہ سے ہوتی ہے۔ بنیادی دستاویز، جیسا کہ تبادلہ خیال کیا گیا، آپ کے بینک کی طرف سے جاری کردہ اصل نو ڈیوز سرٹیفکیٹ (NDC) ہے۔ آپ کو تلاٹھی (گاؤں کے اکاؤنٹنٹ) یا تحصیلدار کے نام ایک باقاعدہ، تحریری درخواست لیٹر بھی جمع کرانا ہوگا، جس میں مخصوص بوجھا ہٹانے کی صریح درخواست کی گئی ہو۔ آپ کو 7/12 کے اقتباس اور 8-A اقتباس کی تازہ ترین، ڈیجیٹل طور پر دستخط شدہ کاپیاں منسلک کرنے کی ضرورت ہوگی؛ یہ کاپیاں واضح طور پر اس فعال قرض کے اندراج کو ظاہر کرتی ہیں جسے آپ ہٹانا چاہتے ہیں۔ شناختی ثبوت لازمی ہے، لہذا اپنے آدھار کارڈ اور پین کارڈ کی واضح فوٹو کاپیاں منسلک کریں۔ اگر اصل قرض متعدد شریک مالکان نے لیا تھا، یا اگر یہ آبائی قرض تھا اور اصل قرض دار کا انتقال ہو گیا ہے، تو آپ کو درخواست دینے کے لیے اپنی قانونی حیثیت ثابت کرنے کے لیے اضافی دستاویزات، جیسے ڈیتھ سرٹیفکیٹ اور قانونی وارث کے سرٹیفکیٹ درکار ہوں گے۔ اس بات کو یقینی بنائیں کہ محصولات کے دفتر میں اصل کاپیاں جمع کرانے سے پہلے آپ اپنے ذاتی ریکارڈ کے لیے پورے ایپلیکیشن پیکٹ کی فوٹو کاپیاں رکھیں۔

تلاٹھی یا تحصیلدار کو باضابطہ درخواست کا مسودہ تیار کرنا

باضابطہ درخواست کا خط وہ انتظامی آغاز ہے جو تغیر (میوٹیشن) کے عمل کو شروع کرتا ہے۔ اس کا مسودہ واضح، جامع، اور تمام ضروری قانونی تفصیلات پر مشتمل ہونا چاہیے۔ خط مجاز محکمہ مال کے افسر—عام طور پر آپ کے مخصوص گاؤں کے تلاٹھی یا سرکل آفیسر کے نام لکھیں۔ موضوع کی لائن میں واضح طور پر لکھا ہونا چاہیے: '7/12 اقتباس سے قرض کا بوجھ (بوجھا) ہٹانے کی درخواست۔' خط کے متن میں، اپنا پورا نام اور رہائشی پتہ فراہم کریں۔ اہم بات یہ ہے کہ، زمین کی مخصوص تفصیلات کا واضح طور پر ذکر کریں: گاؤں کا نام، تعلقہ، ضلع، اور بالکل وہی گٹ نمبر (یا سروے نمبر) جو 7/12 کے اقتباس پر ظاہر ہوتا ہے۔ قرض کی تفصیلات بیان کریں، بشمول بینک کا نام، برانچ، وہ تاریخ جب قرض ریکارڈ کیا گیا تھا، اور موجودہ ریکارڈ پر ظاہر ہونے والے بوجھ کی صحیح رقم۔ آخر میں، یہ بتائیں کہ قرض پوری طرح ادا کر دیا گیا ہے، منسلک نو ڈیوز سرٹیفکیٹ کا حوالہ دیں، اور باقاعدہ طور پر درخواست کریں کہ 'دیگر حقوق' کے کالم سے بینک کا نام حذف کرنے کے لیے میوٹیشن اندراج (فیرفار) شروع کیا جائے۔ ایک اچھی طرح سے تیار کی گئی درخواست الجھن کو روکتی ہے اور کارروائی کو تیز کرتی ہے۔

آن لائن درخواست کے عمل کے لیے مرحلہ وار گائیڈ

حالیہ برسوں میں، کئی ہندوستانی ریاستوں نے اپنے زمینی محصولات کے نظام کو تیزی سے ڈیجیٹائز کیا ہے، جس سے سرکاری ریاستی پورٹلز (جیسے مہاراشٹر میں مہابھومی) کے ذریعے بوجھ ہٹانے کا عمل آن لائن شروع کرنا ممکن، اور اکثر لازمی ہو گیا ہے۔ آن لائن درخواست دینے کے لیے، آپ کو عام طور پر OTP تصدیق کے لیے اپنا آدھار نمبر اور موبائل نمبر استعمال کرتے ہوئے ریاست کے لینڈ ریکارڈ پورٹل پر ایک اکاؤنٹ بنانا ہوگا۔ لاگ ان ہونے کے بعد، ای-میوٹیشن (ای-فیرفار) سیکشن میں جائیں اور 'بوجھا/انکمبرنس ہٹانے' کے لیے مخصوص سروس کا انتخاب کریں۔ سسٹم آپ کو اپنا ضلع، تعلقہ، گاؤں اور گٹ نمبر درج کرنے کا اشارہ کرے گا۔ پھر یہ آپ کے موجودہ 7/12 کی تفصیلات حاصل کرے گا۔ آپ کو قرض بند ہونے کی تفصیلات پر مشتمل ایک آن لائن فارم پُر کرنا ہوگا اور اپنے درخواست لیٹر، اپنے آدھار کارڈ، اور سب سے اہم بات، بینک کے نو ڈیوز سرٹیفکیٹ کی اسکین شدہ PDF کاپیاں اپ لوڈ کرنی ہوں گی۔ دستاویزات جمع کرانے کے بعد، عام طور پر آپ کو آن لائن پیمنٹ گیٹ وے کے ذریعے معمولی پروسیسنگ فیس ادا کرنے کی ضرورت ہوگی۔ کامیابی کے ساتھ جمع کرانے پر، سسٹم ایک منفرد درخواست کا اعترافی نمبر (acknowledgment number) تیار کرے گا۔ یہ نمبر بہت اہم ہے؛ یہ آپ کو اپنی درخواست کی ریئل ٹائم صورتحال کو ٹریک کرنے کی اجازت دیتا ہے جب یہ منظوری کے لیے تلاٹھی سے سرکل آفیسر کے پاس جاتی ہے۔

عمل میں بینک یا کوآپریٹو سوسائٹی کا کردار

جبکہ کسان یہ عمل شروع کرتا ہے، بینک یا کوآپریٹو کریڈٹ سوسائٹی تصدیق کا ایک اہم کردار ادا کرتی ہے۔ دھوکہ دہی کو روکنے کے لیے (جیسے کوئی کسان اپنا ٹائٹل غیر قانونی طور پر صاف کرنے کے لیے جعلی نو ڈیوز سرٹیفکیٹ بنا لے)، محکمہ مال آپ کے جمع کرائے گئے NDC کو صرف ظاہر پر قبول نہیں کرے گا۔ جب تلاٹھی بوجھ کو ہٹانے کے لیے میوٹیشن اندراج (فیرفار) شروع کرتا ہے، تو معیاری انتظامی طریقہ کار یہ کہتا ہے کہ ایک سرکاری نوٹس (جسے عام طور پر مہاراشٹر لینڈ ریونیو کوڈ کے تحت سیکشن 135D نوٹس کہا جاتا ہے) تیار کیا جاتا ہے اور تمام دلچسپی رکھنے والے فریقوں کو بھیجا جاتا ہے، جس میں قرض دینے والا بینک سختی سے شامل ہے۔ نوٹس بینک کو مطلع کرتا ہے کہ قرض کی ادائیگی کے دعوے کی بنیاد پر ان کا حق ہٹانے کے لیے درخواست دی জ্ঞی ہے۔ بینک کو کوئی بھی باقاعدہ اعتراض اٹھانے کے لیے ایک مخصوص قانونی مدت (عام طور پر 15 سے 30 دن) دی جاتی ہے۔ اگر قرض واقعی پوری طرح ادا کر دیا گیا ہے، تو بینک نوٹس کو نظر انداز کر دے گا یا ایک باقاعدہ 'نو آبجیکشن' (کوئی اعتراض نہیں) بھیجے گا۔ تاہم، اگر بقایا جات ہیں، تو بینک فوری طور پر اعتراض دائر کرے گا، جس سے میوٹیشن کا عمل فوراً رک جائے گا۔ اپنے بینک مینیجر کے ساتھ اچھا رابطہ رکھنا اور انہیں مطلع کرنا کہ محکمہ مال تصدیقی نوٹس بھیجے گا، یہ یقینی بنانے میں مدد کر سکتا ہے کہ وہ بغیر کسی تاخیر کے اس پر کارروائی کریں۔

7/12 اقتباس اور میوٹیشن کے اندراجات (فیرفار) کو سمجھنا

اس عمل کو اعتماد کے ساتھ سرانجام دینے کے لیے، آپ کو سمجھنا ہوگا کہ ریونیو ریکارڈز مکینیکل طور پر کیسے کام کرتے ہیں۔ 7/12 اقتباس کوئی جامد دستاویز نہیں ہے؛ یہ ایک متحرک ریکارڈ ہے جو زمین کی موجودہ قانونی حیثیت کو ظاہر کرتا ہے۔ اس حیثیت میں کوئی بھی تبدیلی—چاہے فروخت ہو، وراثت ہو، قرض کا بوجھ ڈالنا ہو، یا قرض کا بوجھ ہٹانا ہو—ایک باقاعدہ عمل سے گزرنی چاہیے جسے 'میوٹیشن' یا 'فیرفار' کہا جاتا ہے۔ جب آپ اپنی درخواست اور NDC جمع کراتے ہیں، تو تلاٹھی فوراً بینک کا نام نہیں مٹاتا۔ اس کے بجائے، وہ بوجھ کو حذف کرنے کی تجویز کے ساتھ ایک نیا میوٹیشن اندراج (فیرفار) بناتے ہیں۔ یہ اندراج میوٹیشن رجسٹر میں ریکارڈ کیا جاتا ہے۔ پہلے بتائے گئے نوٹسز اسی فیرفار کی بنیاد پر بھیجے جاتے ہیں۔ صرف قانونی نوٹس کی مدت بینک یا دیگر فریقین کی جانب سے کسی بھی درست اعتراض کے بغیر ختم ہونے کے بعد ہی سرکل آفیسر (منڈل ادھیکاری) فائل کا جائزہ لیتا ہے۔ اگر سب کچھ قانونی طور پر درست ہے، تو سرکل آفیسر فیرفار کو باضابطہ طور پر 'تصدیق' یا منظور کرے گا۔ صرف اس تصدیق کے عین وقت پر ہی بینک کا نام حقیقت میں 7/12 کے اقتباس سے کاٹا جاتا ہے، جس سے آپ کا ٹائٹل صاف ہو جاتا ہے۔

8-A کھاتے پستیکا کی اپ ڈیٹس کے بارے میں جاننا

اگرچہ زیادہ تر توجہ 7/12 کے اقتباس پر ہوتی ہے، کسانوں کو 8-A کے اقتباس کو نظر انداز نہیں کرنا چاہیے۔ فارم 8-A بنیادی طور پر کسان کا ہولڈنگ اکاؤنٹ لیجر ہے؛ یہ گاؤں کے اندر اس مخصوص فرد کی ملکیت والی زمین کے تمام مختلف پارسلز (گٹ نمبرز) کو یکجا کرتا ہے اور ادا کیے جانے والے کل اراضی کے ریونیو ٹیکس کا حساب لگاتا ہے۔ بالکل اسی طرح جیسے رہن رکھی گئی زمین کے مخصوص 7/12 اقتباس پر قرض کا بوجھ درج ہوتا ہے، کسان کی مقروضیت کا مجموعی نوٹ اکثر ان کے 8-A کھاتے پستیکا میں دیا جاتا ہے۔ یہ یقینی بنانا بہت ضروری ہے کہ جب میوٹیشن کا عمل 7/12 کے اقتباس سے بوجھا صاف کرتا ہے، تو 8-A رجسٹر میں متعلقہ اندراج کو بھی تلاٹھی کے ذریعہ ساتھ ہی اپ ڈیٹ کیا جائے۔ صاف 7/12 اور مقروض 8-A کے درمیان عدم مطابقت مستقبل میں شدید بیوروکریٹک الجھن کا باعث بن سکتی ہے، خاص طور پر ریاستی زرعی اسکیموں یا جامع فصل انشورنس کے لیے درخواست دیتے وقت جن کے لیے کسان کی کل اراضی کی ملکیت کا صاف، متحد پروفائل درکار ہوتا ہے۔ ہمیشہ واضح طور پر تصدیق کریں کہ دونوں دستاویزات اپ ڈیٹ شدہ، قرض سے پاک حیثیت کو ظاہر کرتی ہیں۔

عام تاخیر اور ان پر کیسے قابو پایا جائے

واضح طریقہ کار کے باوجود، قرض کا بوجھ ہٹانے کی درخواستوں کو اکثر مایوس کن تاخیر کا سامنا کرنا پڑتا ہے۔ سب سے عام وجوہات میں سے ایک بینک کے نو ڈیوز سرٹیفکیٹ اور سرکاری محصولات کے ریکارڈز کے درمیان کسان کے نام کے ہجے یا بالکل درست گٹ نمبر میں تضاد کا ہونا ہے۔ محکمہ مال سخت درستگی پر کام کرتا ہے؛ یہاں تک کہ ایک معمولی ٹائپنگ کی غلطی بھی تلاٹھی کے ذریعہ NDC کو مسترد کرنے کا سبب بنے گی۔ اس پر قابو پانے کے لیے، بینک چھوڑنے سے پہلے تمام تفصیلات کی باریک بینی سے تصدیق کریں؛ اگر کوئی خرابی ہو تو فوراً درست شدہ NDC کا مطالبہ کریں۔ تاخیر کی ایک اور بڑی وجہ بینک کو 135D کے اعتراضاتی نوٹسز کی فزیکل ترسیل ہے۔ بعض اوقات یہ نوٹسز راستے میں کھو جاتے ہیں یا بینک مینیجر کی میز پر بغیر پڑھے پڑے رہتے ہیں۔ آپ تلاٹھی سے نوٹس کی فزیکل کاپی حاصل کر کے اور اسے ہاتھ سے بینک مینیجر کو پہنچا کر، ان سے رسید تسلیم کرنے اور فوری طور پر ریونیو آفس کو براہ راست 'نو آبجیکشن' لیٹر جاری کرنے کی درخواست کر کے، اس مسئلے پر قابو پا سکتے ہیں۔ بینک اور تلاٹھی کے دفتر دونوں میں فعال، شائستہ، اور مستقل پیروی بیوروکریٹک سستی کے خلاف سب سے مؤثر حکمت عملی ہے۔

بینک کے انکار یا تاخیر کی صورت میں قانونی چارہ جوئی

غیر معمولی لیکن انتہائی دباؤ والے حالات میں، ایک کسان قرض پوری طرح ادا کر سکتا ہے، پھر بھی بینک غیر معقول طور پر نو ڈیوز سرٹیفکیٹ جاری کرنے میں تاخیر کرتا ہے یا معمولی پوشیدہ چارجز پر انتظامی غلطیوں یا تنازعات کی وجہ سے حق چھوڑنے سے غلط طریقے سے انکار کرتا ہے۔ اگر آپ اپنے آپ کو اس مشکل میں پاتے ہیں، تو آپ کے پاس قانونی چارہ جوئی کا حق ہے۔ سب سے پہلے، ادائیگی کی تاریخ کی تفصیل اور NDC کا مطالبہ کرتے ہوئے بینک کے برانچ مینیجر اور ریجنل مینیجر کو ایک رجسٹرڈ شکایت لیٹر لکھ کر اس مسئلے کو باقاعدہ طور پر بڑھائیں۔ اگر بینک 30 دنوں کے بعد بھی جواب نہیں دیتا ہے، تو آپ کو ریزرو بینک آف انڈیا (RBI) کی جانب سے مقرر کردہ بینکنگ محتسب (Ombudsman) کے پاس باضابطہ شکایت درج کرنی چاہیے۔ محتسب کے پاس یہ اختیار ہے کہ وہ بینک کو کلیئرنس سرٹیفکیٹ جاری کرنے کا حکم دے اور سروس میں کمی کے لیے بینک پر جرمانہ بھی عائد کر سکتا ہے۔ مزید برآں، مکمل ادائیگی کے بعد رہن کو جاری کرنے سے غیر معقول انکار کنزیومر پروٹیکشن ایکٹ کے تحت سروس میں شدید کمی کے زمرے میں آتا ہے۔ آپ کو ضلعی کنزیومر ڈسپیوٹس ریڈریسل فورم میں کیس دائر کرنے کا حق ہے، جس میں بینک کو NDC جاری کرنے کی ہدایت کرنے کا حکم طلب کیا جائے اور ٹائٹل پر بوجھ کی وجہ سے ہونے والی ذہنی اذیت اور کسی بھی مالی نقصان کے لیے مالی معاوضے کا دعویٰ کیا جائے۔

اپ ڈیٹ شدہ ریکارڈز کی درستگی کو یقینی بنانا

یہ عمل اس وقت صحیح معنوں میں مکمل نہیں ہوتا جب سرکل آفیسر میوٹیشن کی منظوری دیتا ہے؛ یہ تب ہی مکمل ہوتا ہے جب آپ آخری نتیجے کی بصری طور پر تصدیق کر لیں۔ ایک بار جب بوجھ ہٹانے کے لیے میوٹیشن (فیرفار) کی تصدیق ہو جائے، تو آپ کو فوراً اپنے 7/12 اقتباس اور اپنے 8-A اقتباس کی تازہ، ڈیجیٹل دستخط شدہ کاپی کے لیے درخواست دینی چاہیے۔ یہ فرض نہ کریں کہ سسٹم نے اسے درست طریقے سے اپ ڈیٹ کر دیا ہے۔ آپ کو نئے 7/12 اقتباس کا باریک بینی سے جائزہ لینا ہوگا۔ خاص طور پر دستاویز کے نچلے حصے میں 'دیگر حقوق' (ایتر حق) کے کالم کو دیکھیں۔ بینک کے نام اور قرض کی رقم کی تفصیل دینے والا اندراج مکمل طور پر غائب ہونا چاہیے، یا ایک مخصوص نوٹ ہونا چاہیے جس میں یہ بتایا گیا ہو کہ مخصوص فیرفار نمبر کے ذریعے بوجھ کو ہٹا دیا گیا ہے۔ اگر بینک کا نام اب بھی ظاہر ہوتا ہے، تو ایک اہم انتظامی خامی واقع ہوئی ہے۔ آپ کو فوراً مصدقہ میوٹیشن کا حکم نامہ واپس تلاٹھی کے پاس لے جانا چاہیے اور مطالبہ کرنا چاہیے کہ منظور شدہ آرڈر کو ظاہر کرنے کے لیے کمپیوٹرائزڈ ریکارڈ کو درست کیا جائے۔ حتمی دستاویز کی تصدیق کرنے میں ناکامی آپ کو سالوں بعد اس غلطی کا پتہ چلنے کے خطرے میں ڈال دیتی ہے جب آپ کو صاف ٹائٹل کی اشد ضرورت ہوتی ہے۔

مستقبل کے قرضوں اور سبسڈی پر واضح ریکارڈز کا اثر

مکمل طور پر صاف اور اپ ڈیٹ شدہ 7/12 اقتباس کو برقرار رکھنا محض دفتری صفائی کے بارے میں نہیں ہے؛ یہ آپ کے کاشتکاری کے عمل کی مالی عملداری اور ترقی کی صلاحیت پر ایک بہت بڑا، براہ راست اثر ڈالتا ہے۔ جب سابقہ قرض کا بوجھ باضابطہ طور پر ہٹا دیا جاتا ہے، تو آپ کی زمین کی ضمانتی قدر مکمل طور پر بحال ہو جاتی ہے۔ یہ بہت اہم ہے کیونکہ زراعت میں اکثر وقتاً فوقتاً قرض لینے کی ضرورت ہوتی ہے۔ غیر مشروط ٹائٹل کے ساتھ، آپ آئندہ خریف یا ربیع سیزن کے لیے نئے فصل کے قرض کے حصول کے لیے فوری طور پر کسی بھی مالیاتی ادارے سے رجوع کر سکتے ہیں، اکثر بہتر شرح سود پر بات چیت کرتے ہیں کیونکہ آپ کم خطرے والا پروفائل پیش کرتے ہیں۔ مزید برآں، سرکاری زرعی محکمے ان ریکارڈز پر بہت زیادہ انحصار کرتے ہیں۔ بہت سی منافع بخش ریاستی اور وفاقی سبسڈی اسکیمیں—جیسے مہنگے ڈرپ ایریگیشن سسٹم لگانے، بھاری ٹریکٹر خریدنے، یا پولی ہاؤسز کی تعمیر کے لیے سبسڈیز—کے لیے درخواست دہندہ کو ایک صاف 7/12 اقتباس جمع کرانے کی ضرورت ہوتی ہے تاکہ یہ ثابت کیا جا سکے کہ ان کے پاس مالی صلاحیت اور سبسڈی کو مؤثر طریقے سے استعمال کرنے کے لیے بوجھ سے پاک زمین ہے۔ پرانا، فرسودہ قرض کا اندراج آپ کو ان اہم مالی امدادی طریقہ کار سے فوری طور پر نااہل قرار دے دے گا۔

آبائی قرضوں اور وراثت کے مسائل سے نمٹنا

جب کسی آبائی جائیداد سے نمٹنا ہو جہاں اصل قرض دار (جیسے کہ باپ یا دادا) کا انتقال ہو گیا ہو، تو قرض کا بوجھ ہٹانا نمایاں طور پر زیادہ پیچیدہ ہو جاتا ہے۔ ان معاملات میں، قانونی ورثاء کو نہ صرف زمین وراثت میں ملتی ہے بلکہ بقایا قرض کی ذمہ داری بھی۔ بوجھ کو ہٹانے کے لیے، ورثاء کو مل کر بقایا قرض ادا کرنا ہوگا۔ تاہم، بینک کسی متوفی شخص کے نام پر نو ڈیوز سرٹیفکیٹ جاری نہیں کر سکتا۔ ورثاء کو پہلے ریونیو آفس میں وراثت کی میوٹیشن (وارث فیرفار) مکمل کرنی ہوگی تاکہ 7/12 اقتباس پر موجودہ مالکان کے طور پر ان کے نام باقاعدہ طور پر ریکارڈ ہو سکیں۔ انہیں موت کا سرٹیفکیٹ اور قانونی وارث کا سرٹیفکیٹ بھی بینک میں جمع کرانا ہوگا۔ تب ہی بینک ورثاء سے آخری ادائیگی قبول کرے گا اور موجودہ، قانونی طور پر تسلیم شدہ مالکان کے ناموں پر NDC جاری کرے گا۔ اس ترتیب کو غلط طریقے سے سنبھالنا—قانونی وراثت قائم کرنے سے پہلے بینک کے قرض کو کلیئر کرنے کی کوشش کرنا—ایسے دستاویزات کا نتیجہ بنے گا جن پر محکمہ مال قانونی طور پر کارروائی نہیں کر سکتا، جس کے نتیجے میں شدید بیوروکریٹک ڈیڈ لاکس پیدا ہوں گے۔

نتیجہ: زرعی زمین کے صاف ریکارڈز کو برقرار رکھنا

زرعی زمین کے ریکارڈز کی محنت سے دیکھ بھال کرنا ہر کسان کی اولین ذمہ داری ہے، اور ادا شدہ قرضوں کے بوجھ کو فوری طور پر ہٹانا اس دیکھ بھال کا سب سے اہم پہلو ہے۔ اگرچہ محکمہ مال کی بیوروکریسی سے نمٹنا بعض اوقات تھکا دینے والا اور بار بار ہونے والا عمل محسوس ہو سکتا ہے، لیکن اپنے 7/12 اقتباس پر ایک پرانا بوجھ چھوڑنا ایک گہری قانونی ذمہ داری ہے جو آپ کی مالی آزادی کو محدود کرتی ہے اور آپ کے بنیادی اثاثے کی قدر کو کم کرتی ہے۔ نو ڈیوز سرٹیفکیٹ کی سخت طریقہ کار کی ضرورت کو سمجھ کر، واضح اور درست درخواستوں کا مسودہ تیار کر کے، جہاں دستیاب ہو وہاں آن لائن پورٹلز کی کارکردگی کو اپنا کر، اور حتمی تصدیق تک میوٹیشن کے عمل کی مستقل پیروی کر کے، آپ ایک مطلق، صاف ٹائٹل حاصل کر سکتے ہیں۔ اسے اپنے زرعی کاروباری عمل کا ایک اٹل اصول بنائیں: جس لمحے آپ بینک کے قرض کی آخری قسط ادا کرتے ہیں، آپ فوری طور پر اپنے اراضی کے ریکارڈز سے اس بوجھ کو ختم کرنے کا عمل شروع کرتے ہیں۔ ایک صاف 7/12 زرعی خوشحالی کی بنیاد ہے۔

📦 بلک آرڈرز اور ایکسپورٹ

مٹی گولڈ آرگینک: بلک آرڈرز کے لیے — کسان، نرسری، باغبان اور ایکسپورٹ۔ واٹس ایپ: +91 95372 30173

اکثر پوچھے جانے والے سوالات (FAQs)

کیا جب میں اپنا قرض ادا کر دوں گا تو بینک خود بخود میرا 7/12 اقتباس اپ ڈیٹ کر دے گا؟

نہیں۔ یہ ایک بہت عام غلط فہمی ہے۔ بینک آپ کا اکاؤنٹ بند کر دے گا، لیکن یہ مکمل طور پر آپ کی ذمہ داری ہے کہ آپ نو ڈیوز سرٹیفکیٹ حاصل کریں اور ریکارڈ کو اپ ڈیٹ کروانے کے لیے محکمہ مال (تلاٹھی) میں باقاعدہ درخواست دیں۔

بوجھا ہٹانے کے لیے سب سے اہم دستاویز کون سی درکار ہے؟

سب سے اہم دستاویز اصل نو ڈیوز سرٹیفکیٹ (NDC) یا بینک مینیجر کی طرف سے جاری کردہ لون کلیئرنس سرٹیفکیٹ ہے، جس میں واضح طور پر کہا گیا ہو کہ قرض پوری طرح ادا ہو گیا ہے۔

میں درخواست کس کو جمع کراؤں؟

آپ کو درخواست، NDC اور اپنی شناختی دستاویزات کے ساتھ، اس گاؤں کے تلاٹھی (گاؤں کے اکاؤنٹنٹ) کو جمع کرانی ہوگی جہاں زرعی زمین واقع ہے۔

کیا میں آن لائن قرض کا بوجھ ہٹانے کے لیے درخواست دے سکتا ہوں؟

جی ہاں، کئی ریاستوں میں، اب یہ عمل ڈیجیٹل ہو گیا ہے۔ آپ ریاستی سرکاری لینڈ ریکارڈ پورٹل (جیسے مہاراشٹر میں مہابھومی) کا استعمال کرتے ہوئے بوجھ ہٹانے کے لیے ای-میوٹیشن کی درخواست شروع کر سکتے ہیں۔

میرے NDC جمع کرانے کے بعد تلاٹھی بینک کو نوٹس کیوں بھیجتا ہے؟

یہ نوٹس (جسے اکثر 135D نوٹس کہا جاتا ہے) دھوکہ دہی کو روکنے کے لیے ایک لازمی قانونی تصدیقی قدم ہے۔ یہ بینک کو اعتراض کرنے کا موقع دیتا ہے اگر NDC جعلی ہو یا اگر ابھی بھی کچھ پوشیدہ بقایا جات ہوں۔