📅 जून 2026 | ✍️ मिट्टी गोल्ड ऑर्गेनिक | 🗂️ कानूनी

📥 Download Sample Format

Get the sample document format in English, Hindi, Gujarati, or Urdu.

कृषि भूमि पर ऋण के बोझ (बोजा) को समझना

लाखों किसानों के लिए, कृषि ऋण के माध्यम से संस्थागत ऋण तक पहुंच—चाहे बीज, उर्वरक, ट्रैक्टर खरीदने या सिंचाई प्रणाली स्थापित करने के लिए हो—आधुनिक खेती की एक बुनियादी आवश्यकता है। जब कोई बैंक या सहकारी समिति कृषि ऋण मंजूर करती है, तो उन्हें ऋण को सुरक्षित करने के लिए संपार्श्विक (कोलैटरल) की आवश्यकता होती है। अधिकांश मामलों में, किसान की कृषि भूमि इस संपार्श्विक के रूप में कार्य करती है। इस धारणाधिकार (लियन) को कानूनी रूप से औपचारिक बनाने और ऋणदाता के हितों की रक्षा करने के लिए, आधिकारिक भूमि राजस्व रिकॉर्ड में एक औपचारिक प्रविष्टि की जाती है, विशेष रूप से 7/12 उद्धरण (सातबारा उतारा) और 8-A खाता पुस्तिका पर। इस प्रविष्टि को आमतौर पर 'बोजा' (बोझ या भार) या 'गहाण' (बंधक) प्रविष्टि के रूप में जाना जाता है। जब तक यह प्रविष्टि आपके 7/12 उद्धरण के 'अन्य अधिकार' (इतर हक्क) कॉलम में मौजूद है, भूमि कानूनी रूप से भारग्रस्त है। बैंक का संपत्ति पर वैधानिक प्रभार होता है, जिसका अर्थ है कि आप ऋण देने वाली संस्था की स्पष्ट, लिखित सहमति के बिना कानूनी रूप से भूमि को बेच, हस्तांतरित या उप-विभाजित नहीं कर सकते हैं। यह समझना कि यह प्रविष्टि आपकी संपत्ति पर एक सख्त कानूनी पकड़ है, यह महसूस करने का पहला महत्वपूर्ण कदम है कि ऋण चुकौती पर इसे तुरंत हटाना आपकी वित्तीय स्वतंत्रता के लिए अत्यंत आवश्यक क्यों है।

ऋण प्रविष्टि को हटाना क्यों महत्वपूर्ण है

कई भूस्वामियों द्वारा की जाने वाली एक आम, फिर भी अत्यधिक हानिकारक गलती यह मान लेना है कि बैंक को अंतिम किस्त का भुगतान करने से उनके भूमि का स्वामित्व अपने आप साफ हो जाता है। बैंक को चुकाना और राजस्व रिकॉर्ड को अपडेट करना दो पूरी तरह से अलग प्रशासनिक प्रक्रियाएं हैं। बैंक आपका खाता बंद कर देगा, लेकिन राजस्व विभाग तब तक बोजा नहीं हटाएगा जब तक कि उन्हें औपचारिक आवेदन और उचित निकासी दस्तावेज प्राप्त न हो जाएं। चुकाए गए ऋण को आपके 7/12 उद्धरण पर सक्रिय बोझ के रूप में दर्ज छोड़ देने के गंभीर परिणाम होते हैं। मुख्य रूप से, यह आपकी भूमि की विपणन क्षमता को गंभीर रूप से पंगु बना देता है। कोई भी समझदार खरीदार ऐसी कृषि भूमि नहीं खरीदेगा जो सक्रिय बैंक लियन दिखाती हो, और कोई भी सक्षम वकील इसके लिए शीर्षक (टाइटल) स्पष्ट नहीं करेगा। इसके अलावा, यदि आपको किसी अन्य वित्तीय संस्थान से आगामी सीज़न के लिए नए फसल ऋण के लिए आवेदन करने की आवश्यकता है, तो वे आपका 7/12 उद्धरण निकालेंगे। मौजूदा बोझ को देखकर, वे तुरंत आपके नए ऋण आवेदन को खारिज कर देंगे, यह मानते हुए कि आप पर पहले से ही अधिक कर्ज है। इसलिए, बोझ को हटाना केवल एक कागजी काम नहीं है; यह आपके पूर्ण स्वामित्व अधिकारों को बहाल करने और आपकी वित्तीय चपलता को पुनः प्राप्त करने के लिए एक अनिवार्य कानूनी प्रक्रिया है।

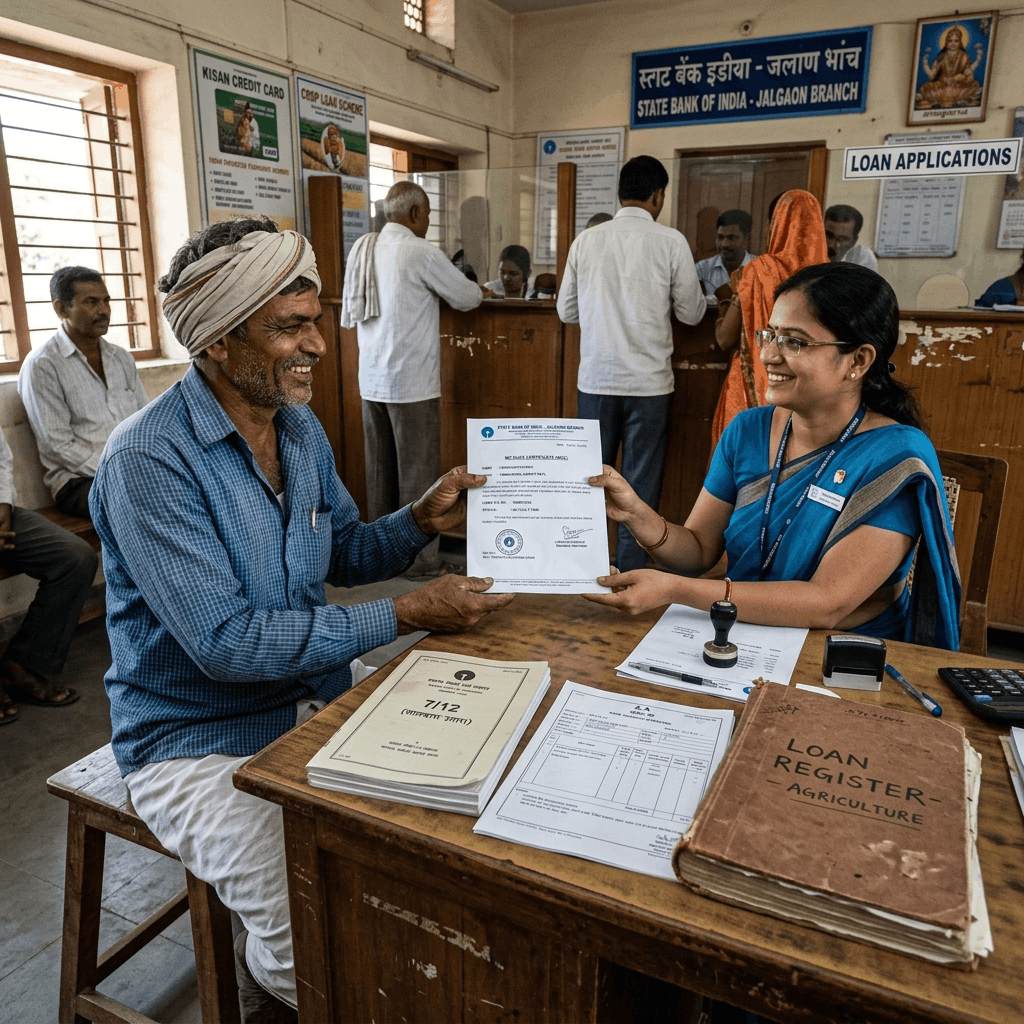

ऋण चुकौती और नो ड्यूज सर्टिफिकेट प्राप्त करने की प्रक्रिया

बोझ को हटाने की नौकरशाही प्रक्रिया अंतर्निहित वित्तीय दायित्व के पूरी तरह से समाप्त होने के बाद ही शुरू हो सकती है। आपको सबसे पहले यह सुनिश्चित करना होगा कि संपूर्ण मूल राशि, सभी अर्जित ब्याज, और किसी भी लागू दंडात्मक शुल्क या प्रसंस्करण शुल्क का पूरा भुगतान ऋण देने वाली संस्था को कर दिया गया है। एक बार जब आप अंतिम भुगतान कर देते हैं, तो आपको बैंक से ऋण खाते को औपचारिक रूप से बंद करने का स्पष्ट अनुरोध करना होगा। बैंक प्रबंधक से आपको जो महत्वपूर्ण दस्तावेज प्राप्त करना चाहिए, वह 'नो ड्यूज सर्टिफिकेट' (NDC) या 'ऋण बंद होने का पत्र' है। यह एक आधिकारिक दस्तावेज है, जो बैंक के औपचारिक लेटरहेड पर जारी किया जाता है, जिस पर बैंक की मुहर और प्रबंधक के अधिकृत हस्ताक्षर होते हैं। यह स्पष्ट रूप से आपका नाम, विशिष्ट ऋण खाता संख्या, गिरवी रखी गई संपत्ति का विवरण (गट नंबर/सर्वे नंबर), और महत्वपूर्ण रूप से, एक स्पष्ट घोषणा करता है कि ऋण पूरी तरह से चुका दिया गया है और बैंक का निर्दिष्ट भूमि पर कोई दावा या लियन नहीं है। यह NDC राजस्व विभाग को आपके आवेदन का आधार है; वैध, मूल NDC के बिना, तलाठी बोझ को हटाने की प्रक्रिया शुरू करने से भी इनकार कर देगा।

ऋण हटाने के आवेदन के लिए आवश्यक प्रमुख दस्तावेज

अपने भूमि रिकॉर्ड को अपडेट करने के लिए राजस्व अधिकारियों से संपर्क करते समय, आपको दस्तावेजों का एक पूर्ण और कानूनी रूप से सही सेट प्रस्तुत करना होगा। नौकरशाही में देरी लगभग हमेशा अधूरे कागजी काम के कारण होती है। प्राथमिक दस्तावेज, जैसा कि चर्चा की गई है, आपके बैंक द्वारा जारी किया गया मूल नो ड्यूज सर्टिफिकेट (NDC) है। आपको तलाठी (ग्राम लेखाकार) या तहसीलदार को संबोधित एक औपचारिक, लिखित आवेदन पत्र भी जमा करना होगा, जिसमें विशिष्ट बोजा को हटाने का स्पष्ट अनुरोध किया गया हो। आपको 7/12 उद्धरण और 8-A उद्धरण की नवीनतम, डिजिटल रूप से हस्ताक्षरित प्रतियां संलग्न करने की आवश्यकता होगी; ये प्रतियां स्पष्ट रूप से सक्रिय ऋण प्रविष्टि दिखाती हैं जिसे आप हटाना चाहते हैं। पहचान प्रमाण अनिवार्य है, इसलिए अपने आधार कार्ड और पैन कार्ड की स्पष्ट फोटोकॉपी संलग्न करें। यदि मूल ऋण कई सह-मालिकों द्वारा लिया गया था, या यदि यह पैतृक ऋण था और मूल उधारकर्ता की मृत्यु हो गई है, तो आपको आवेदन करने के लिए अपनी कानूनी स्थिति साबित करने के लिए मृत्यु प्रमाण पत्र और कानूनी उत्तराधिकार प्रमाण पत्र जैसे अतिरिक्त दस्तावेजों की आवश्यकता होगी। सुनिश्चित करें कि आप मूल दस्तावेजों को राजस्व कार्यालय में जमा करने से पहले अपने व्यक्तिगत रिकॉर्ड के लिए संपूर्ण आवेदन पैकेट की फोटोकॉपी रखें।

तलाठी या तहसीलदार को औपचारिक आवेदन का प्रारूप तैयार करना

औपचारिक आवेदन पत्र वह प्रशासनिक ट्रिगर है जो म्यूटेशन (फेरफार) प्रक्रिया शुरू करता है। इसे स्पष्ट, संक्षिप्त रूप से तैयार किया जाना चाहिए और इसमें सभी आवश्यक कानूनी विवरण होने चाहिए। अपने विशिष्ट गांव के तलाठी या सर्कल अधिकारी—सक्षम राजस्व प्राधिकारी को पत्र संबोधित करें। विषय पंक्ति में स्पष्ट रूप से कहा जाना चाहिए: '7/12 उद्धरण से ऋण के बोझ (बोजा) को हटाने के लिए आवेदन।' पत्र के मुख्य भाग में, अपना पूरा नाम और आवासीय पता प्रदान करें। महत्वपूर्ण रूप से, भूमि के विशिष्ट विवरणों का स्पष्ट रूप से उल्लेख करें: गांव का नाम, तालुका, जिला, और सटीक गट नंबर (या सर्वे नंबर) जैसा कि 7/12 उद्धरण पर दिखाई देता है। ऋण का विवरण दें, जिसमें बैंक का नाम, शाखा, ऋण दर्ज होने की तारीख, और रिकॉर्ड पर वर्तमान में दिखाई दे रहे बोझ की सटीक राशि शामिल हो। अंत में, बताएं कि ऋण पूरी तरह से चुका दिया गया है, संलग्न नो ड्यूज सर्टिफिकेट का संदर्भ दें, और औपचारिक रूप से अनुरोध करें कि 'अन्य अधिकार' कॉलम से बैंक का नाम हटाने के लिए म्यूटेशन प्रविष्टि (फेरफार) शुरू की जाए। एक अच्छी तरह से तैयार किया गया आवेदन भ्रम को रोकता है और प्रसंस्करण को तेज करता है।

ऑनलाइन आवेदन प्रक्रिया के लिए चरण-दर-चरण मार्गदर्शिका

हाल के वर्षों में, कई भारतीय राज्यों ने अपने भूमि राजस्व प्रणालियों को आक्रामक रूप से डिजिटल कर दिया है, जिससे आधिकारिक राज्य पोर्टल (जैसे महाराष्ट्र में महाभूमि) के माध्यम से बोझ हटाने की प्रक्रिया को ऑनलाइन शुरू करना संभव और अक्सर अनिवार्य हो गया है। ऑनलाइन आवेदन करने के लिए, आपको आम तौर पर OTP सत्यापन के लिए अपने आधार नंबर और मोबाइल नंबर का उपयोग करके राज्य के भूमि रिकॉर्ड पोर्टल पर एक खाता बनाने की आवश्यकता होती है। एक बार लॉग इन करने के बाद, ई-म्यूटेशन (ई-फेरफार) अनुभाग पर नेविगेट करें और 'बोजा/भार हटाना' के लिए विशिष्ट सेवा का चयन करें। सिस्टम आपको अपना जिला, तालुका, गांव और गट नंबर दर्ज करने के लिए संकेत देगा। यह तब आपके वर्तमान 7/12 विवरण प्राप्त करेगा। आपको ऋण बंद होने का विवरण देने वाला एक ऑनलाइन फॉर्म भरना होगा और अपने आवेदन पत्र, अपने आधार कार्ड, और सबसे महत्वपूर्ण रूप से, बैंक के नो ड्यूज सर्टिफिकेट की स्कैन की गई PDF प्रतियां अपलोड करनी होंगी। दस्तावेज जमा करने के बाद, आपको आमतौर पर ऑनलाइन भुगतान गेटवे के माध्यम से मामूली प्रसंस्करण शुल्क का भुगतान करना होगा। सफल सबमिशन पर, सिस्टम एक अद्वितीय आवेदन पावती संख्या उत्पन्न करेगा। यह संख्या महत्वपूर्ण है; यह आपको अपने आवेदन की वास्तविक समय की स्थिति को ट्रैक करने की अनुमति देता है क्योंकि यह अनुमोदन के लिए तलाठी से सर्कल अधिकारी तक जाता है।

प्रक्रिया में बैंक या सहकारी समिति की भूमिका

जबकि किसान प्रक्रिया शुरू करता है, बैंक या सहकारी ऋण समिति एक महत्वपूर्ण सत्यापन भूमिका निभाती है। धोखाधड़ी को रोकने के लिए (जैसे कि एक किसान अपने शीर्षक को अवैध रूप से साफ करने के लिए एक जाली नो ड्यूज सर्टिफिकेट बनाता है), राजस्व विभाग केवल आपके द्वारा जमा किए गए NDC को अंकित मूल्य पर नहीं लेगा। जब तलाठी बोझ को हटाने के लिए म्यूटेशन प्रविष्टि (फेरफार) शुरू करता है, तो मानक प्रशासनिक प्रक्रिया यह तय करती है कि एक आधिकारिक नोटिस (जिसे महाराष्ट्र भूमि राजस्व संहिता के तहत धारा 135D नोटिस के रूप में जाना जाता है) उत्पन्न होता है और सभी इच्छुक पक्षों को भेजा जाता है, जिसमें ऋण देने वाला बैंक सख्ती से शामिल होता है। नोटिस बैंक को सूचित करता है कि ऋण चुकौती के दावे के आधार पर उनके लियन को हटाने के लिए एक आवेदन किया गया है। बैंक को कोई औपचारिक आपत्ति दर्ज करने के लिए एक विशिष्ट वैधानिक अवधि (आमतौर पर 15 से 30 दिन) दी जाती है। यदि ऋण वास्तव में पूरी तरह से चुका दिया गया है, तो बैंक नोटिस को अनदेखा कर देगा या औपचारिक 'अनापत्ति' भेज देगा। हालांकि, यदि कोई बकाया है, तो बैंक तुरंत आपत्ति दर्ज करेगा, जिससे म्यूटेशन प्रक्रिया तुरंत रुक जाएगी। अपने बैंक प्रबंधक के साथ अच्छा संचार बनाए रखने और उन्हें सूचित करने से कि राजस्व विभाग एक सत्यापन नोटिस भेजेगा, यह सुनिश्चित करने में मदद मिल सकती है कि वे इसे बिना किसी देरी के संसाधित करें।

7/12 उद्धरण और म्यूटेशन प्रविष्टियों (फेरफार) को समझना

इस प्रक्रिया को आत्मविश्वास से नेविगेट करने के लिए, आपको यह समझना चाहिए कि राजस्व रिकॉर्ड यांत्रिक रूप से कैसे कार्य करते हैं। 7/12 उद्धरण कोई स्थिर दस्तावेज नहीं है; यह एक गतिशील रिकॉर्ड है जो भूमि की वर्तमान कानूनी स्थिति को दर्शाता है। इस स्थिति में कोई भी परिवर्तन—चाहे बिक्री, विरासत, ऋण का बोझ डालना, या ऋण का बोझ हटाना—एक औपचारिक प्रक्रिया से गुजरना चाहिए जिसे 'म्यूटेशन' या 'फेरफार' कहा जाता है। जब आप अपना आवेदन और NDC जमा करते हैं, तो तलाठी तुरंत बैंक का नाम नहीं मिटाता है। इसके बजाय, वे बोझ को हटाने का प्रस्ताव देते हुए एक नई म्यूटेशन प्रविष्टि (फेरफार) बनाते हैं। यह प्रविष्टि म्यूटेशन रजिस्टर में दर्ज की जाती है। पूर्वोक्त नोटिस इस फेरफार के आधार पर भेजे जाते हैं। बैंक या अन्य पक्षों से किसी भी वैध आपत्ति के बिना वैधानिक नोटिस अवधि समाप्त होने के बाद ही सर्कल अधिकारी (मंडल अधिकारी) फ़ाइल की समीक्षा करता है। यदि सब कुछ कानूनी रूप से सही है, तो सर्कल अधिकारी आधिकारिक तौर पर फेरफार को 'प्रमाणित' या स्वीकृत करेगा। प्रमाणीकरण के इस सटीक क्षण में ही बैंक का नाम अंततः वास्तविक 7/12 उद्धरण से हटा दिया जाता है, जिससे आपका शीर्षक साफ हो जाता है।

8-A खाता पुस्तिका अपडेट को नेविगेट करना

जबकि 7/12 उद्धरण पर बहुत ध्यान दिया जाता है, किसानों को 8-A उद्धरण की उपेक्षा नहीं करनी चाहिए। प्रपत्र 8-A अनिवार्य रूप से किसान का होल्डिंग खाता बही है; यह गांव के भीतर उस विशिष्ट व्यक्ति के स्वामित्व वाले भूमि (गट नंबर) के सभी विभिन्न पार्सल को एकत्र करता है और देय कुल भूमि राजस्व कर की गणना करता है। जिस प्रकार ऋण का बोझ गिरवी रखी गई भूमि के विशिष्ट 7/12 उद्धरण पर दर्ज किया जाता है, किसान की ऋणग्रस्तता का एक समग्र नोट अक्सर उनकी 8-A खाता पुस्तिका में किया जाता है। यह सुनिश्चित करना महत्वपूर्ण है कि जब म्यूटेशन प्रक्रिया 7/12 उद्धरण से बोजा हटा देती है, तो 8-A रजिस्टर में संबंधित प्रविष्टि भी तलाठी द्वारा समवर्ती रूप से अपडेट की जाती है। एक साफ 7/12 और एक भारग्रस्त 8-A के बीच बेमेल लाइन के नीचे गंभीर नौकरशाही भ्रम पैदा कर सकता है, खासकर राज्य कृषि योजनाओं या व्यापक फसल बीमा के लिए आवेदन करते समय, जिनके लिए किसान की कुल भूमि जोत के एक साफ, एकीकृत प्रोफ़ाइल की आवश्यकता होती है। हमेशा स्पष्ट रूप से सत्यापित करें कि दोनों दस्तावेज अद्यतन, ऋण-मुक्त स्थिति को दर्शाते हैं।

सामान्य देरी और उनसे कैसे निपटें

स्पष्ट प्रक्रियाओं के बावजूद, ऋण का बोझ हटाने के आवेदनों में अक्सर निराशाजनक देरी का सामना करना पड़ता है। सबसे आम कारणों में से एक बैंक के नो ड्यूज सर्टिफिकेट और आधिकारिक राजस्व रिकॉर्ड के बीच किसान के नाम की वर्तनी या सटीक गट नंबर में विसंगति है। राजस्व विभाग सख्त सटीकता पर काम करता है; यहां तक कि एक छोटी सी टाइपो के कारण तलाठी NDC को अस्वीकार कर देगा। इसे दूर करने के लिए, बैंक छोड़ने से पहले सभी विवरणों को सावधानीपूर्वक सत्यापित करें; यदि कोई त्रुटि है, तो तुरंत सुधारे गए NDC की मांग करें। देरी का एक और बड़ा कारण बैंक को 135D आपत्ति नोटिस का भौतिक रूप से भेजा जाना है। कभी-कभी ये नोटिस रास्ते में खो जाते हैं या बैंक प्रबंधक के डेस्क पर बिना पढ़े पड़े रहते हैं। आप तलाठी से नोटिस की एक भौतिक प्रति प्राप्त करके और उसे बैंक प्रबंधक को सौंपकर, उनसे प्राप्ति की औपचारिक रूप से पावती देने और तुरंत राजस्व कार्यालय को एक लिखित 'अनापत्ति' पत्र जारी करने का अनुरोध करके सक्रिय रूप से इसे दूर कर सकते हैं। बैंक और तलाठी के कार्यालय दोनों में सक्रिय, विनम्र और लगातार अनुवर्ती कार्रवाई नौकरशाही की जड़ता के खिलाफ सबसे प्रभावी रणनीति है।

बैंक के इनकार या देरी के मामले में कानूनी सहारा

दुर्लभ लेकिन अत्यधिक तनावपूर्ण स्थितियों में, एक किसान ऋण पूरी तरह से चुका सकता है, फिर भी बैंक नो ड्यूज सर्टिफिकेट जारी करने में अनुचित रूप से देरी करता है या प्रशासनिक त्रुटियों या मामूली छिपे हुए शुल्क पर विवादों के कारण लियन को जारी करने से गलत तरीके से इनकार कर देता है। यदि आप खुद को इस स्थिति में पाते हैं, तो आपके पास कानूनी सहारा है। सबसे पहले, बैंक के शाखा प्रबंधक और क्षेत्रीय प्रबंधक को एक पंजीकृत शिकायत पत्र लिखकर औपचारिक रूप से मुद्दे को उठाएं, जिसमें चुकौती इतिहास का विवरण हो और NDC की मांग की गई हो। यदि बैंक 30 दिनों के बाद भी अनुत्तरदायी रहता है, तो आपको भारतीय रिजर्व बैंक (RBI) द्वारा नियुक्त बैंकिंग लोकपाल के पास एक औपचारिक शिकायत दर्ज करनी चाहिए। लोकपाल के पास बैंक को क्लीयरेंस सर्टिफिकेट जारी करने का आदेश देने का अधिकार है और वह सेवा में कमी के लिए बैंक पर जुर्माना भी लगा सकता है। इसके अलावा, पूर्ण चुकौती के बाद बंधक को जारी करने से अनुचित इनकार उपभोक्ता संरक्षण अधिनियम के तहत सेवा में गंभीर कमी है। आपको जिला उपभोक्ता विवाद निवारण फोरम में मामला दर्ज करने का अधिकार है, जिसमें बैंक को NDC जारी करने का निर्देश देने वाले आदेश की मांग की गई हो और भारग्रस्त शीर्षक के कारण होने वाले मानसिक पीड़ा और किसी भी बाद के वित्तीय नुकसान के लिए वित्तीय मुआवजे का दावा किया गया हो।

अद्यतन रिकॉर्ड की सटीकता सुनिश्चित करना

जब सर्कल अधिकारी म्यूटेशन को मंजूरी देता है तो प्रक्रिया वास्तव में पूरी नहीं होती है; यह तभी पूरा होता है जब आपने अंतिम परिणाम को दृष्टिगत रूप से सत्यापित कर लिया हो। एक बार बोझ को हटाने के लिए म्यूटेशन (फेरफार) प्रमाणित हो जाने के बाद, आपको तुरंत अपने 7/12 उद्धरण और 8-A उद्धरण की एक नई, डिजिटल रूप से हस्ताक्षरित प्रति के लिए आवेदन करना होगा। यह मत मानिए कि सिस्टम सही ढंग से अपडेट हो गया है। आपको नए 7/12 उद्धरण की सावधानीपूर्वक जांच करनी चाहिए। विशेष रूप से दस्तावेज़ के निचले भाग में 'अन्य अधिकार' (इतर हक्क) कॉलम को देखें। बैंक के नाम और ऋण राशि का विवरण देने वाली प्रविष्टि पूरी तरह से अनुपस्थित होनी चाहिए, या एक विशिष्ट संकेतन होना चाहिए जिसमें कहा गया हो कि बोझ को विशिष्ट फेरफार संख्या के माध्यम से हटा दिया गया है। यदि बैंक का नाम अभी भी दिखाई देता है, तो एक गंभीर प्रशासनिक त्रुटि हुई है। आपको तुरंत प्रमाणित म्यूटेशन आदेश को वापस तलाठी के पास ले जाना चाहिए और मांग करनी चाहिए कि स्वीकृत आदेश को दर्शाने के लिए कम्प्यूटरीकृत रिकॉर्ड को सही किया जाए। अंतिम दस्तावेज़ को सत्यापित करने में विफल रहने से आप वर्षों बाद त्रुटि का पता लगाने के प्रति संवेदनशील हो जाते हैं जब आपको साफ शीर्षक की सख्त आवश्यकता होती है।

भविष्य के ऋण और सब्सिडी पर स्पष्ट रिकॉर्ड का प्रभाव

पूरी तरह से साफ और अद्यतन 7/12 उद्धरण बनाए रखना केवल प्रशासनिक सफाई के बारे में नहीं है; इसका आपके कृषि संचालन की वित्तीय व्यवहार्यता और विकास क्षमता पर व्यापक, प्रत्यक्ष प्रभाव पड़ता है। जब पिछला ऋण का बोझ आधिकारिक तौर पर हटा दिया जाता है, तो आपकी भूमि अपना पूर्ण संपार्श्विक मूल्य वापस पा लेती है। यह महत्वपूर्ण है क्योंकि कृषि में अक्सर चक्रीय उधार की आवश्यकता होती है। एक भार-मुक्त शीर्षक के साथ, आप आगामी खरीफ या रबी सीजन के लिए एक नया फसल ऋण सुरक्षित करने के लिए तुरंत किसी भी वित्तीय संस्थान से संपर्क कर सकते हैं, अक्सर बेहतर ब्याज दरों पर बातचीत कर सकते हैं क्योंकि आप कम जोखिम प्रोफ़ाइल प्रस्तुत करते हैं। इसके अलावा, सरकारी कृषि विभाग इन रिकॉर्ड्स पर बहुत अधिक निर्भर करते हैं। कई आकर्षक राज्य और संघीय सब्सिडी योजनाएं—जैसे महंगी ड्रिप सिंचाई प्रणाली स्थापित करने, भारी ट्रैक्टर खरीदने, या पॉलीहाउस बनाने के लिए सब्सिडी—के लिए आवेदक को यह साबित करने के लिए एक साफ 7/12 उद्धरण प्रस्तुत करने की आवश्यकता होती है कि उनके पास सब्सिडी का प्रभावी ढंग से उपयोग करने की वित्तीय क्षमता और भार-मुक्त भूमि है। एक लंबी, पुरानी ऋण प्रविष्टि आपको इन महत्वपूर्ण वित्तीय सहायता तंत्रों से तुरंत अयोग्य कर देगी।

पैतृक ऋण और विरासत के मुद्दों से निपटना

पैतृक संपत्ति से निपटते समय ऋण का बोझ हटाना काफी अधिक जटिल हो जाता है जहां मूल उधारकर्ता (जैसे, पिता या दादा) का निधन हो गया है। इन मामलों में, कानूनी उत्तराधिकारी न केवल भूमि बल्कि बकाया ऋण की देयता भी विरासत में पाते हैं। बोझ को हटाने के लिए, उत्तराधिकारियों को सामूहिक रूप से बकाया ऋण चुकाना होगा। हालांकि, बैंक किसी मृत व्यक्ति के नाम पर नो ड्यूज सर्टिफिकेट जारी नहीं कर सकता है। उत्तराधिकारियों को 7/12 उद्धरण पर वर्तमान मालिकों के रूप में अपने नाम आधिकारिक रूप से दर्ज कराने के लिए सबसे पहले राजस्व कार्यालय में विरासत म्यूटेशन (वारस फेरफार) पूरा करना होगा। उन्हें बैंक को मृत्यु प्रमाण पत्र और कानूनी उत्तराधिकार प्रमाण पत्र भी जमा करना होगा। उसके बाद ही बैंक उत्तराधिकारियों से अंतिम निपटान स्वीकार करेगा और वर्तमान, कानूनी रूप से मान्यता प्राप्त मालिकों के नाम पर NDC जारी करेगा। इस क्रम को गलत तरीके से संभालने—कानूनी उत्तराधिकार स्थापित करने से पहले बैंक ऋण को चुकाने की कोशिश करने—के परिणामस्वरूप ऐसे दस्तावेज होंगे जिन्हें राजस्व विभाग कानूनी रूप से संसाधित नहीं कर सकता है, जिससे गंभीर नौकरशाही गतिरोध पैदा हो सकता है।

निष्कर्ष: स्वच्छ कृषि भूमि रिकॉर्ड बनाए रखना

कृषि भूमि रिकॉर्ड का लगन से रखरखाव हर किसान की सर्वोच्च जिम्मेदारी है, और चुकाए गए ऋण के बोझ को तुरंत हटाना सुनिश्चित करना इस रखरखाव का सबसे महत्वपूर्ण पहलू है। हालांकि राजस्व विभाग की नौकरशाही को नेविगेट करना कभी-कभी थकाऊ और दोहराव वाला लग सकता है, आपके 7/12 उद्धरण पर पुराना भार छोड़ना एक गंभीर कानूनी दायित्व है जो आपकी वित्तीय स्वतंत्रता को प्रतिबंधित करता है और आपकी प्राथमिक संपत्ति के मूल्य को कम करता है। नो ड्यूज सर्टिफिकेट की सख्त प्रक्रियात्मक आवश्यकता को समझकर, स्पष्ट और सटीक आवेदन तैयार करके, उपलब्ध होने पर ऑनलाइन पोर्टलों की दक्षता को अपनाकर, और अंतिम प्रमाणीकरण तक म्यूटेशन प्रक्रिया पर लगातार अनुवर्ती कार्रवाई करके, आप एक पूर्ण, साफ शीर्षक प्राप्त कर सकते हैं। इसे अपने कृषि व्यवसाय अभ्यास का एक अनम्य नियम बनाएं: जिस क्षण आप बैंक ऋण की अंतिम किस्त का भुगतान करते हैं, आप तुरंत अपने भूमि रिकॉर्ड से उस बोझ को हटाने की प्रक्रिया शुरू करते हैं। एक साफ 7/12 कृषि समृद्धि की नींव है।

📦 थोक ऑर्डर और निर्यात

मिट्टी गोल्ड ऑर्गेनिक: थोक ऑर्डर के लिए — किसान, नर्सरी, माली और निर्यात। व्हाट्सएप: +91 95372 30173

अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या मेरे द्वारा ऋण चुकाने के बाद बैंक स्वतः ही मेरे 7/12 उद्धरण को अपडेट कर देगा?

नहीं। यह एक बहुत ही आम गलतफहमी है। बैंक आपका खाता बंद कर देगा, लेकिन यह पूरी तरह से आपकी जिम्मेदारी है कि आप नो ड्यूज सर्टिफिकेट प्राप्त करें और रिकॉर्ड को अपडेट कराने के लिए औपचारिक रूप से राजस्व विभाग (तलाठी) को आवेदन करें।

बोजा हटाने के लिए सबसे महत्वपूर्ण दस्तावेज कौन सा है?

सबसे महत्वपूर्ण दस्तावेज बैंक प्रबंधक द्वारा जारी किया गया मूल नो ड्यूज सर्टिफिकेट (NDC) या ऋण निकासी प्रमाणपत्र है, जिसमें स्पष्ट रूप से कहा गया हो कि ऋण पूरी तरह से चुका दिया गया है।

मुझे आवेदन किसे जमा करना है?

आपको NDC और अपने पहचान दस्तावेजों के साथ आवेदन को उस गांव के तलाठी (ग्राम लेखाकार) को जमा करना होगा जहां कृषि भूमि स्थित है।

क्या मैं ऑनलाइन ऋण का बोझ हटाने के लिए आवेदन कर सकता हूँ?

हां, कई राज्यों में, यह प्रक्रिया अब डिजिटल हो गई है। आप भार हटाने के लिए ई-म्यूटेशन अनुरोध शुरू करने के लिए राज्य के आधिकारिक भूमि रिकॉर्ड पोर्टल (जैसे, महाराष्ट्र में महाभूमि) का उपयोग कर सकते हैं।

मेरे द्वारा NDC जमा करने के बाद तलाठी बैंक को नोटिस क्यों भेजता है?

धोखाधड़ी को रोकने के लिए नोटिस (अक्सर 135D नोटिस कहा जाता है) एक अनिवार्य कानूनी सत्यापन कदम है। यह बैंक को आपत्ति करने का अवसर देता है यदि NDC जाली है या यदि अभी भी छिपे हुए बकाया हैं।