📅 જૂન 2026 | ✍️ મિટ્ટી ગોલ્ડ ઓર્ગેનિક | 🗂️ કાનૂની

📥 Download Sample Format

Get the sample document format in English, Hindi, Gujarati, or Urdu.

ખેતીની જમીન પર લોનના બોજા (ભોજા) ને સમજવું

લાખો ખેડૂતો માટે, ખેતીની લોન દ્વારા સંસ્થાકીય ધિરાણ મેળવવું - પછી ભલે તે બિયારણ, ખાતર, ટ્રેક્ટર ખરીદવા અથવા સિંચાઈ પ્રણાલી સ્થાપિત કરવા માટે હોય - આધુનિક ખેતીની મૂળભૂત જરૂરિયાત છે. જ્યારે કોઈ બેંક અથવા સહકારી મંડળી ખેતીની લોન મંજૂર કરે છે, ત્યારે તેઓ દેવાને સુરક્ષિત કરવા માટે કોલેટરલ (ગીરો) માંગે છે. મોટાભાગના કિસ્સાઓમાં, ખેડૂતની ખેતીની જમીન આ કોલેટરલ તરીકે કામ કરે છે. આ પૂર્વાધિકારને કાયદેસર રીતે ઔપચારિક બનાવવા અને ધિરાણકર્તાના હિતોનું રક્ષણ કરવા માટે, સત્તાવાર જમીન મહેસૂલ રેકોર્ડમાં, ખાસ કરીને 7/12 ના ઉતારા (સાતબારા ઉતારા) અને 8-અ ખાતાની પુસ્તિકા પર એક ઔપચારિક નોંધ કરવામાં આવે છે. આ નોંધને સામાન્ય રીતે \"બોજા\" અથવા \"ગહાન\" (ગીરો) નોંધ તરીકે ઓળખવામાં આવે છે. જ્યાં સુધી આ નોંધ તમારા 7/12 ના ઉતારાના \"ઈતર હક્ક\" (અન્ય અધિકારો) કૉલમમાં અસ્તિત્વમાં છે, ત્યાં સુધી જમીન કાયદેસર રીતે બોજા હેઠળ છે. બેંક પાસે મિલકત પર કાનૂની ચાર્જ હોય છે, જેનો અર્થ એ છે કે તમે ધિરાણ સંસ્થાની સ્પષ્ટ, લેખિત સંમતિ વિના કાયદેસર રીતે જમીન વેચી, ટ્રાન્સફર અથવા વિભાજિત કરી શકતા નથી. આ નોંધ તમારી મિલકત પર કડક કાનૂની પકડ છે તે સમજવું એ તમારી આર્થિક સ્વતંત્રતા માટે લોન ચૂકવ્યા પછી તેને તાત્કાલિક દૂર કરવી શા માટે અત્યંત આવશ્યક છે તે સમજવાનું નિર્ણાયક પ્રથમ પગલું છે.

લોનની નોંધ દૂર કરવી શા માટે મહત્વપૂર્ણ છે

ઘણા જમીન માલિકો દ્વારા કરવામાં આવતી એક સામાન્ય, છતાં અત્યંત નુકસાનકારક ભૂલ એ છે કે બેંકને અંતિમ હપ્તો ચૂકવવાથી તેમની જમીનનો માલિકી હક આપોઆપ સ્પષ્ટ થઈ જાય છે. બેંકને ચૂકવણી કરવી અને મહેસૂલી રેકોર્ડ અપડેટ કરવા એ બે સંપૂર્ણપણે અલગ વહીવટી પ્રક્રિયાઓ છે. બેંક તમારું ખાતું બંધ કરશે, પરંતુ જ્યાં સુધી તેમને ઔપચારિક અરજી અને યોગ્ય ક્લિયરન્સ દસ્તાવેજો પ્રાપ્ત ન થાય ત્યાં સુધી મહેસૂલ વિભાગ બોજો દૂર કરશે નહીં. તમારા 7/12 ના ઉતારા પર ચૂકવેલ લોનને સક્રિય બોજા તરીકે નોંધાયેલી રાખવાના ગંભીર પરિણામો આવે છે. મુખ્યત્વે, તે તમારી જમીનની બજાર કિંમતને ગંભીર રીતે નુકસાન પહોંચાડે છે. કોઈ પણ સમજદાર ખરીદનાર એવી ખેતીની જમીન ખરીદશે નહીં, અને કોઈ પણ સક્ષમ વકીલ એવી જમીનનો માલિકી હક સ્પષ્ટ કરશે નહીં, જેના પર સક્રિય બેંકનો બોજો દેખાતો હોય. વધુમાં, જો તમારે આગામી સિઝન માટે અલગ નાણાકીય સંસ્થા પાસેથી નવી પાક લોન માટે અરજી કરવાની જરૂર હોય, તો તેઓ તમારો 7/12 નો ઉતારો કાઢશે. હાલનો બોજો જોઈને, તેઓ તમારી નવી લોન અરજીને તરત જ નકારી કાઢશે, એમ માનીને કે તમે પહેલેથી જ વધુ પડતા દેવા હેઠળ છો. તેથી, બોજો દૂર કરવો એ માત્ર એક સામાન્ય કામગીરી નથી; તમારા સંપૂર્ણ માલિકી હકો પુનઃસ્થાપિત કરવા અને તમારી નાણાકીય ચપળતા પાછી મેળવવા માટે તે એક ફરજિયાત કાનૂની પ્રક્રિયા છે.

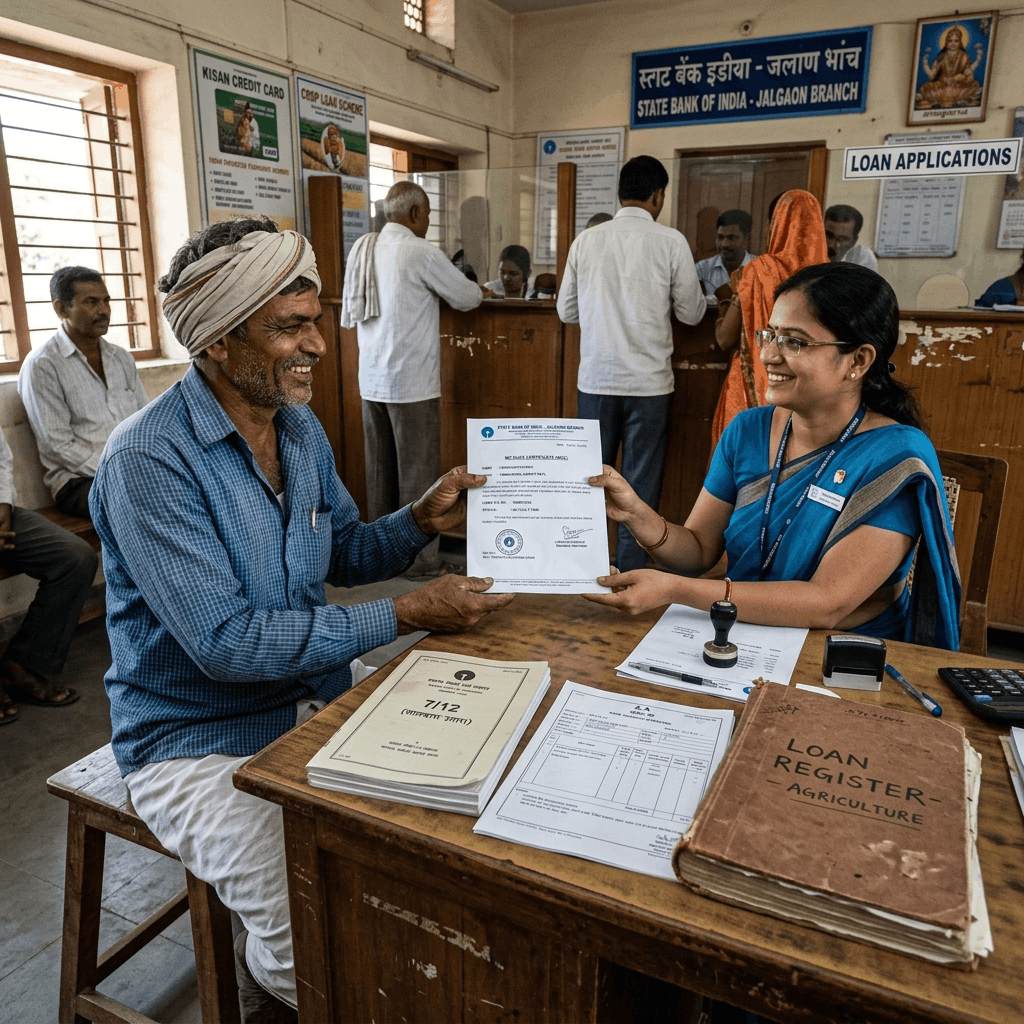

લોન ચુકવણી અને નો ડ્યુઝ સર્ટિફિકેટ (બાકી ન હોવાનું પ્રમાણપત્ર) મેળવવાની પ્રક્રિયા

બોજો દૂર કરવાની અમલદારશાહી પ્રક્રિયા ત્યારે જ શરૂ થઈ શકે છે જ્યારે મૂળભૂત નાણાકીય જવાબદારી સંપૂર્ણપણે પૂરી થઈ જાય. તમારે પહેલા એ સુનિશ્ચિત કરવું જોઈએ કે ધિરાણ આપનાર સંસ્થાને સંપૂર્ણ મુદ્દલ રકમ, તમામ જમા થયેલ વ્યાજ અને કોઈપણ લાગુ દંડ શુલ્ક અથવા પ્રોસેસિંગ ફી સંપૂર્ણપણે ચૂકવવામાં આવી છે. એકવાર તમે અંતિમ ચુકવણી કરી લો, પછી તમારે બેંકને લોન ખાતું ઔપચારિક રીતે બંધ કરવા માટે સ્પષ્ટપણે વિનંતી કરવી આવશ્યક છે. તમારે બેંક મેનેજર પાસેથી જે નિર્ણાયક દસ્તાવેજ મેળવવો જ જોઈએ તે છે \"નો ડ્યુઝ સર્ટિફિકેટ\" (NDC) અથવા \"લોન ક્લોઝર લેટર\". આ એક સત્તાવાર દસ્તાવેજ છે, જે બેંકના ઔપચારિક લેટરહેડ પર જારી કરવામાં આવે છે, જેમાં બેંકનો સિક્કો અને મેનેજરની અધિકૃત સહી હોય છે. તેમાં સ્પષ્ટપણે તમારું નામ, ચોક્કસ લોન ખાતા નંબર, ગીરો મૂકેલી મિલકતની વિગતો (ગટ નંબર/સર્વે નંબર) અને સૌથી અગત્યનું, એ સ્પષ્ટ ઘોષણા હોય છે કે લોન સંપૂર્ણપણે ચૂકવવામાં આવી છે અને બેંકનો હવે નિર્દિષ્ટ જમીન પર કોઈ દાવો કે અધિકાર નથી. આ NDC એ મહેસૂલ વિભાગમાં તમારી અરજીનો આધારસ્તંભ છે; માન્ય, અસલ NDC વિના, તલાટી બોજો દૂર કરવાની પ્રક્રિયા શરૂ કરવાનો ઇનકાર કરશે.

લોન દૂર કરવાની અરજી માટે જરૂરી મુખ્ય દસ્તાવેજો

તમારા જમીનના રેકોર્ડને અપડેટ કરવા માટે મહેસૂલ સત્તાવાળાઓનો સંપર્ક કરતી વખતે, તમારે દસ્તાવેજોનો સંપૂર્ણ અને કાયદેસર રીતે યોગ્ય સમૂહ રજૂ કરવો આવશ્યક છે. સરકારી કચેરીઓમાં વિલંબ લગભગ હંમેશા અધૂરા કાગળોને કારણે થાય છે. ચર્ચા કર્યા મુજબ, પ્રાથમિક દસ્તાવેજ તમારી બેંક દ્વારા જારી કરાયેલ અસલ નો ડ્યુઝ સર્ટિફિકેટ (NDC) છે. તમારે તલાટી (ગામના એકાઉન્ટન્ટ) અથવા મામલતદારને સંબોધિત ઔપચારિક, લેખિત અરજી પત્ર પણ સબમિટ કરવો પડશે, જેમાં ચોક્કસ બોજો દૂર કરવાની સ્પષ્ટ વિનંતી કરવામાં આવી હોય. તમારે 7/12 ઉતારા અને 8-અ ઉતારાની નવીનતમ, ડિજિટલ હસ્તાક્ષરિત નકલો જોડવાની જરૂર પડશે; આ નકલો સ્પષ્ટપણે સક્રિય લોન નોંધ દર્શાવે છે જેને તમે દૂર કરવા માંગો છો. ઓળખનો પુરાવો ફરજિયાત છે, તેથી તમારા આધાર કાર્ડ અને પાન કાર્ડની સ્પષ્ટ ઝેરોક્ષ નકલો જોડો. જો મૂળ લોન બહુવિધ સહ-માલિકો દ્વારા લેવામાં આવી હોય, અથવા જો તે પૈતૃક લોન હોય અને મૂળ ઋણ લેનારનું અવસાન થયું હોય, તો તમારે અરજી કરવા માટે તમારી કાનૂની સ્થિતિ સાબિત કરવા માટે મૃત્યુ પ્રમાણપત્રો અને કાનૂની વારસદાર પ્રમાણપત્રો જેવા વધારાના દસ્તાવેજોની જરૂર પડશે. અસલ દસ્તાવેજો મહેસૂલ કચેરીમાં સબમિટ કરતા પહેલાં તમારા વ્યક્તિગત રેકોર્ડ માટે સંપૂર્ણ અરજી પેકેટની ઝેરોક્ષ નકલો રાખવાની ખાતરી કરો.

તલાટી અથવા મામલતદારને ઔપચારિક અરજીનો ડ્રાફ્ટ બનાવવો

ઔપચારિક અરજી પત્ર એ એક વહીવટી શરૂઆત છે જે ફેરફાર (મ્યુટેશન) ની પ્રક્રિયા શરૂ કરે છે. તે સ્પષ્ટ, સંક્ષિપ્તમાં તૈયાર થવો જોઈએ અને તેમાં તમામ જરૂરી કાનૂની વિગતો હોવી જોઈએ. આ પત્ર સક્ષમ મહેસૂલ અધિકારી - સામાન્ય રીતે તમારા ચોક્કસ ગામના તલાટી અથવા સર્કલ ઓફિસરને સંબોધીને લખો. વિષયની લાઈનમાં સ્પષ્ટપણે જણાવવું જોઈએ: \"7/12 ના ઉતારામાંથી લોનનો બોજો (ભોજા) દૂર કરવા બાબતે અરજી.\" પત્રના મુખ્ય ભાગમાં, તમારું પૂરું નામ અને રહેણાંક સરનામું આપો. નિર્ણાયક રીતે, જમીનની ચોક્કસ વિગતોનો સ્પષ્ટ ઉલ્લેખ કરો: ગામનું નામ, તાલુકો, જિલ્લો અને 7/12 ના ઉતારા પર દેખાતો ચોક્કસ ગટ નંબર (અથવા સર્વે નંબર). બેંકનું નામ, શાખા, લોન નોંધવામાં આવી હતી તે તારીખ અને હાલમાં રેકોર્ડ પર દેખાતા બોજાની ચોક્કસ રકમ સહિત લોનની વિગતો જણાવો. છેલ્લે, જણાવો કે લોન સંપૂર્ણપણે ચૂકવવામાં આવી છે, જોડાયેલ નો ડ્યુઝ સર્ટિફિકેટનો સંદર્ભ આપો, અને ઔપચારિક રીતે વિનંતી કરો કે \"ઈતર હક્ક\" કૉલમમાંથી બેંકનું નામ દૂર કરવા માટે ફેરફાર નોંધ શરૂ કરવામાં આવે. સારી રીતે તૈયાર કરેલી અરજી મૂંઝવણ અટકાવે છે અને પ્રક્રિયાને વેગ આપે છે.

ઓનલાઈન અરજી પ્રક્રિયા માટે સ્ટેપ-બાય-સ્ટેપ માર્ગદર્શિકા

તાજેતરના વર્ષોમાં, ઘણા ભારતીય રાજ્યોએ તેમની જમીન મહેસૂલ પ્રણાલીઓનું આક્રમક રીતે ડિજિટાઈઝેશન કર્યું છે, જેનાથી અધિકૃત રાજ્ય પોર્ટલ (જેમ કે મહારાષ્ટ્રમાં મહાભૂમિ) દ્વારા બોજો દૂર કરવાની પ્રક્રિયા ઓનલાઈન શરૂ કરવાનું શક્ય અને ઘણીવાર ફરજિયાત બન્યું છે. ઓનલાઈન અરજી કરવા માટે, તમારે સામાન્ય રીતે OTP વેરિફિકેશન માટે તમારા આધાર નંબર અને મોબાઈલ નંબરનો ઉપયોગ કરીને રાજ્યના લેન્ડ રેકોર્ડ પોર્ટલ પર એકાઉન્ટ બનાવવાની જરૂર પડે છે. લોગ ઇન થયા પછી, ઈ-ફેરફાર (e-Mutation) વિભાગ પર જાઓ અને \"બોજો દૂર કરવા\" માટેની ચોક્કસ સેવા પસંદ કરો. સિસ્ટમ તમને તમારો જિલ્લો, તાલુકો, ગામ અને ગટ નંબર દાખલ કરવા માટે કહેશે. તે પછી તમારી વર્તમાન 7/12 ની વિગતો મેળવશે. તમારે લોન બંધ કરવાની વિગતો દર્શાવતું ઓનલાઈન ફોર્મ ભરવાની જરૂર પડશે અને તમારા અરજી પત્ર, તમારા આધાર કાર્ડ અને સૌથી અગત્યનું, બેંકના નો ડ્યુઝ સર્ટિફિકેટની સ્કેન કરેલી પીડીએફ (PDF) નકલો અપલોડ કરવી પડશે. દસ્તાવેજો સબમિટ કર્યા પછી, તમારે સામાન્ય રીતે ઓનલાઈન પેમેન્ટ ગેટવે દ્વારા નજીવી પ્રોસેસિંગ ફી ચૂકવવાની જરૂર પડશે. સફળ સબમિશન પછી, સિસ્ટમ એક અનન્ય એપ્લિકેશન એક્નોલેજમેન્ટ નંબર (સ્વીકૃતિ નંબર) જનરેટ કરશે. આ નંબર મહત્વપૂર્ણ છે; તે તમને તમારી અરજીની રીઅલ-ટાઇમ સ્થિતિને ટ્રૅક કરવાની મંજૂરી આપે છે કારણ કે તે મંજૂરી માટે તલાટીથી સર્કલ ઑફિસર સુધી જાય છે.

આ પ્રક્રિયામાં બેંક અથવા સહકારી મંડળીની ભૂમિકા

જોકે ખેડૂત આ પ્રક્રિયા શરૂ કરે છે, પરંતુ બેંક અથવા સહકારી ધિરાણ મંડળી ચકાસણીની નિર્ણાયક ભૂમિકા ભજવે છે. છેતરપિંડી અટકાવવા માટે (જેમ કે ખેડૂત તેમના માલિકી હકને ગેરકાયદેસર રીતે સ્પષ્ટ કરવા માટે ખોટું નો ડ્યુઝ સર્ટિફિકેટ બનાવે), મહેસૂલ વિભાગ તમે સબમિટ કરેલ NDC ને સીધું સાચું માની લેશે નહીં. જ્યારે તલાટી બોજો દૂર કરવા માટે ફેરફાર નોંધ શરૂ કરે છે, ત્યારે પ્રમાણભૂત વહીવટી પ્રક્રિયા મુજબ એક સત્તાવાર નોટિસ (જે સામાન્ય રીતે મહારાષ્ટ્ર લેન્ડ રેવન્યુ કોડ હેઠળ કલમ 135D નોટિસ તરીકે ઓળખાય છે) જનરેટ થાય છે અને તમામ રસ ધરાવતા પક્ષોને મોકલવામાં આવે છે, જેમાં ધિરાણ આપનાર બેંકનો કડક રીતે સમાવેશ થાય છે. આ નોટિસ બેંકને જાણ કરે છે કે લોન ચુકવણીના દાવાના આધારે તેમનો બોજો દૂર કરવા માટે અરજી કરવામાં આવી છે. બેંકને કોઈપણ ઔપચારિક વાંધો ઉઠાવવા માટે ચોક્કસ કાનૂની સમયગાળો (સામાન્ય રીતે 15 થી 30 દિવસ) આપવામાં આવે છે. જો લોન ખરેખર સંપૂર્ણપણે ચૂકવવામાં આવી હોય, તો બેંક નોટિસને અવગણશે અથવા ઔપચારિક \"નો ઓબ્જેક્શન\" (કોઈ વાંધો નથી) પત્ર મોકલશે. જો કે, જો કોઈ બાકી રકમ હોય, તો બેંક તરત જ વાંધો નોંધાવશે, જે ફેરફાર પ્રક્રિયાને તરત જ અટકાવી દેશે. તમારા બેંક મેનેજર સાથે સારો સંપર્ક જાળવી રાખવો અને તેમને જણાવવું કે મહેસૂલ વિભાગ ચકાસણી નોટિસ મોકલશે, તેઓ તેને વિલંબ કર્યા વિના પ્રક્રિયા કરે તેની ખાતરી કરવામાં મદદ કરી શકે છે.

7/12 નો ઉતારો અને ફેરફાર નોંધો (મ્યુટેશન) ને સમજવું

આ પ્રક્રિયાને આત્મવિશ્વાસપૂર્વક નેવિગેટ કરવા માટે, તમારે સમજવું જોઈએ કે મહેસૂલ રેકોર્ડ્સ યાંત્રિક રીતે કેવી રીતે કાર્ય કરે છે. 7/12 નો ઉતારો એ કોઈ સ્થિર દસ્તાવેજ નથી; તે એક ગતિશીલ રેકોર્ડ છે જે જમીનની વર્તમાન કાનૂની સ્થિતિ દર્શાવે છે. આ સ્થિતિમાં કોઈ પણ ફેરફાર - પછી ભલે તે વેચાણ હોય, વારસો હોય, લોનનો બોજો મૂકવો હોય, અથવા લોનનો બોજો દૂર કરવો હોય - તેને એક ઔપચારિક પ્રક્રિયામાંથી પસાર થવું પડે છે જેને \"મ્યુટેશન\" અથવા \"ફેરફાર\" કહેવામાં આવે છે. જ્યારે તમે તમારી અરજી અને NDC સબમિટ કરો છો, ત્યારે તલાટી તરત જ બેંકનું નામ ભૂંસી નાખતા નથી. તેના બદલે, તેઓ બોજો દૂર કરવાની દરખાસ્ત કરતી નવી ફેરફાર નોંધ બનાવે છે. આ નોંધ ફેરફાર રજિસ્ટરમાં નોંધાયેલી છે. અગાઉ જણાવેલ નોટિસો આ ફેરફારના આધારે મોકલવામાં આવે છે. બેંક અથવા અન્ય પક્ષો તરફથી કોઈપણ માન્ય વાંધા વિના વૈધાનિક નોટિસનો સમયગાળો સમાપ્ત થાય તે પછી જ, સર્કલ ઑફિસર (મંડળ અધિકારી) ફાઇલની સમીક્ષા કરે છે. જો બધું કાયદેસર રીતે યોગ્ય હોય, તો સર્કલ ઓફિસર સત્તાવાર રીતે ફેરફારને \"પ્રમાણિત\" અથવા મંજૂર કરશે. ચોક્કસ એ જ સમયે બેંકનું નામ વાસ્તવિક 7/12 ના ઉતારામાંથી કાઢી નાખવામાં આવે છે, જે તમારા માલિકી હકને સ્પષ્ટ બનાવે છે.

8-અ ખાતા પુસ્તિકા અપડેટ્સનું સંચાલન

જોકે મોટાભાગનું ધ્યાન 7/12 ના ઉતારા પર હોય છે, ખેડૂતોએ 8-અ ઉતારાની અવગણના કરવી જોઈએ નહીં. ફોર્મ 8-અ એ અનિવાર્યપણે ખેડૂતની માલિકી ખાતાની ખાતાવહી છે; તે ગામમાં તે ચોક્કસ વ્યક્તિની માલિકીના જમીનના તમામ વિવિધ ટુકડાઓ (ગટ નંબરો) ને એકત્રિત કરે છે અને ચૂકવવાપાત્ર કુલ જમીન મહેસૂલ કરની ગણતરી કરે છે. જેમ ગીરો મૂકેલી જમીનના ચોક્કસ 7/12 ના ઉતારા પર લોનના બોજાની નોંધ કરવામાં આવે છે, તેવી જ રીતે ખેડૂતના દેવાની કુલ નોંધ ઘણીવાર તેમની 8-અ ખાતા પુસ્તિકામાં કરવામાં આવે છે. તે સુનિશ્ચિત કરવું અગત્યનું છે કે જ્યારે ફેરફાર પ્રક્રિયા 7/12 ના ઉતારામાંથી બોજો સાફ કરે છે, ત્યારે તલાટી દ્વારા 8-અ રજિસ્ટરમાં સંબંધિત નોંધ પણ તે જ સમયે અપડેટ કરવામાં આવે. સ્પષ્ટ 7/12 અને બોજાવાળા 8-અ વચ્ચેનો મેળ ન ખાવાથી ભવિષ્યમાં ભારે સરકારી મૂંઝવણ ઊભી થઈ શકે છે, ખાસ કરીને જ્યારે રાજ્યની કૃષિ યોજનાઓ અથવા વ્યાપક પાક વીમા માટે અરજી કરતી વખતે કે જેને ખેડૂતની કુલ જમીનની માલિકીની સ્પષ્ટ, એકીકૃત પ્રોફાઇલની જરૂર હોય છે. હંમેશા સ્પષ્ટપણે ચકાસો કે બંને દસ્તાવેજો અપડેટ કરેલી, દેવા-મુક્ત સ્થિતિ દર્શાવે છે.

સામાન્ય વિલંબ અને તેને કેવી રીતે દૂર કરવો

સ્પષ્ટ પ્રક્રિયાઓ હોવા છતાં, લોનનો બોજો દૂર કરવાની અરજીઓમાં વારંવાર નિરાશાજનક વિલંબનો સામનો કરવો પડે છે. સૌથી સામાન્ય કારણોમાંનું એક બેંકના નો ડ્યુઝ સર્ટિફિકેટ અને સત્તાવાર મહેસૂલ રેકોર્ડ વચ્ચે ખેડૂતના નામની જોડણી અથવા ચોક્કસ ગટ નંબરમાં વિસંગતતા છે. મહેસૂલ વિભાગ કડક ચોકસાઈ પર કામ કરે છે; એક નાની ટાઈપિંગ ભૂલ પણ તલાટીને NDC નકારવાનું કારણ બનશે. આને દૂર કરવા માટે, બેંક છોડતા પહેલા તમામ વિગતોને કાળજીપૂર્વક તપાસો; જો કોઈ ભૂલ હોય, તો તરત જ સુધારેલ NDC ની માંગ કરો. વિલંબનું બીજું મુખ્ય કારણ બેંકને 135D વાંધા નોટિસનું ભૌતિક રૂપે પહોંચવું છે. કેટલીકવાર આ નોટિસ ટ્રાન્ઝિટમાં ખોવાઈ જાય છે અથવા બેંક મેનેજરના ડેસ્ક પર વાંચ્યા વગર પડી રહે છે. તમે તલાટી પાસેથી નોટિસની ભૌતિક નકલ મેળવીને અને તેને બેંક મેનેજરને જાતે પહોંચાડીને, તેમને ઔપચારિક રીતે રસીદ સ્વીકારવા અને તાત્કાલિક લેખિત \"નો ઓબ્જેક્શન\" (વાંધો નથી) પત્ર સીધો મહેસૂલ કચેરીને જારી કરવાની વિનંતી કરીને આને સક્રિય રીતે દૂર કરી શકો છો. બેંક અને તલાટીની કચેરી બંનેમાં સક્રિય, નમ્ર અને સતત ફોલો-અપ એ સરકારી કામગીરીની ધીમી ગતિ સામેની સૌથી અસરકારક વ્યૂહરચના છે.

બેંકના ઇનકાર અથવા વિલંબના કિસ્સામાં કાનૂની આશરો

દુર્લભ પરંતુ અત્યંત તણાવપૂર્ણ પરિસ્થિતિઓમાં, ખેડૂત લોનની સંપૂર્ણ ચૂકવણી કરી શકે છે, છતાં બેંક ગેરવાજબી રીતે નો ડ્યુઝ સર્ટિફિકેટ જારી કરવામાં વિલંબ કરે છે અથવા વહીવટી ભૂલો અથવા નાના છુપાયેલા ચાર્જિસ પરના વિવાદોને કારણે બોજો મુક્ત કરવાનો ખોટી રીતે ઇનકાર કરે છે. જો તમે આ મુશ્કેલીમાં મુકો છો, તો તમારી પાસે કાનૂની આશરો છે. સૌપ્રથમ, બેંકના બ્રાન્ચ મેનેજર અને રિજનલ મેનેજરને રજિસ્ટર્ડ ફરિયાદ પત્ર લખીને, ચુકવણીનો ઇતિહાસ વિગતવાર જણાવી અને NDC ની માંગણી કરીને આ મુદ્દાને ઔપચારિક રીતે આગળ ધપાવો. જો બેંક 30 દિવસ પછી પણ કોઈ જવાબ ન આપે, તો તમારે રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) દ્વારા નિયુક્ત બેંકિંગ લોકપાલ (Banking Ombudsman) પાસે ઔપચારિક ફરિયાદ દાખલ કરવી જોઈએ. લોકપાલ પાસે બેંકને ક્લિયરન્સ સર્ટિફિકેટ જારી કરવાનો આદેશ આપવાની સત્તા છે અને સેવામાં ખામી બદલ બેંક પર દંડ પણ લગાવી શકે છે. વધુમાં, સંપૂર્ણ ચુકવણી પછી બોજો મુક્ત કરવાનો ગેરવાજબી ઇનકાર કન્ઝ્યુમર પ્રોટેક્શન એક્ટ હેઠળ સેવામાં ગંભીર ખામી છે. તમારી પાસે જિલ્લા ગ્રાહક તકરાર નિવારણ ફોરમમાં કેસ દાખલ કરવાનો, બેંકને NDC જારી કરવાનો નિર્દેશ આપતો આદેશ માંગવાનો અને બોજાવાળા માલિકી હકને કારણે થયેલી માનસિક વેદના અને કોઈપણ અનુગામી આર્થિક નુકસાન માટે આર્થિક વળતરનો દાવો કરવાનો અધિકાર છે.

અપડેટ કરેલા રેકોર્ડ્સની ચોકસાઈ સુનિશ્ચિત કરવી

જ્યારે સર્કલ ઓફિસર ફેરફારને મંજૂરી આપે ત્યારે પ્રક્રિયા ખરેખર પૂર્ણ થતી નથી; જ્યારે તમે અંતિમ પરિણામને તમારી આંખે ચકાસો ત્યારે જ તે પૂર્ણ થાય છે. એકવાર બોજો દૂર કરવા માટે ફેરફાર (મ્યુટેશન) પ્રમાણિત થઈ જાય, પછી તમારે તમારા 7/12 ના ઉતારા અને તમારા 8-અ ઉતારાની નવી, ડિજિટલ હસ્તાક્ષરિત નકલ માટે તરત જ અરજી કરવી જ જોઈએ. એવું માની ન લો કે સિસ્ટમ યોગ્ય રીતે અપડેટ થઈ ગઈ છે. તમારે નવા 7/12 ના ઉતારાની કાળજીપૂર્વક તપાસ કરવી જ પડશે. દસ્તાવેજના તળિયે \"ઈતર હક્ક\" (અન્ય અધિકારો) કૉલમમાં ખાસ જુઓ. બેંકનું નામ અને લોનની રકમની વિગતો દર્શાવતી નોંધ સંપૂર્ણપણે ગેરહાજર હોવી જોઈએ, અથવા ત્યાં એક ચોક્કસ નોંધ હોવી જોઈએ જેમાં જણાવવામાં આવ્યું હોય કે બોજો ચોક્કસ ફેરફાર નંબર દ્વારા દૂર કરવામાં આવ્યો છે. જો બેંકનું નામ હજુ પણ દેખાય છે, તો એક ગંભીર વહીવટી ભૂલ થઈ છે. તમારે તાત્કાલિક પ્રમાણિત ફેરફારનો આદેશ તલાટી પાસે પાછો લઈ જવો જોઈએ અને માંગ કરવી જોઈએ કે મંજૂર થયેલા ઓર્ડરને દર્શાવવા માટે કમ્પ્યુટરાઈઝ્ડ રેકોર્ડ સુધારવામાં આવે. અંતિમ દસ્તાવેજની ચકાસણી કરવામાં નિષ્ફળ થવાથી તમે વર્ષો પછી ભૂલ શોધવા માટે સંવેદનશીલ બની શકો છો જ્યારે તમને સ્વચ્છ માલિકી હકની સખત જરૂર હોય.

ભવિષ્યની લોન અને સબસિડી પર સ્પષ્ટ રેકોર્ડની અસર

સંપૂર્ણપણે સ્વચ્છ અને અપડેટ કરેલ 7/12 નો ઉતારો જાળવવો એ માત્ર વહીવટી સ્વચ્છતા વિશે જ નથી; તે તમારા ખેતીના વ્યવસાયની આર્થિક કાર્યક્ષમતા અને વૃદ્ધિની સંભાવના પર ભારે, સીધી અસર કરે છે. જ્યારે અગાઉનો લોનનો બોજો સત્તાવાર રીતે દૂર કરવામાં આવે છે, ત્યારે તમારી જમીન તેનું સંપૂર્ણ કોલેટરલ મૂલ્ય પાછું મેળવે છે. આ મહત્વપૂર્ણ છે કારણ કે કૃષિમાં વારંવાર ચક્રીય ધિરાણની જરૂર પડે છે. બોજામુક્ત માલિકી હક સાથે, તમે આગામી ખરીફ અથવા રવી સીઝન માટે નવી પાક લોન મેળવવા માટે તરત જ કોઈપણ નાણાકીય સંસ્થાનો સંપર્ક કરી શકો છો, વારંવાર સારા વ્યાજ દરો પર વાટાઘાટો કરી શકો છો કારણ કે તમે ઓછું જોખમ ધરાવો છો. વધુમાં, સરકારી કૃષિ વિભાગો આ રેકોર્ડ્સ પર ભારે આધાર રાખે છે. ઘણી આકર્ષક રાજ્ય અને કેન્દ્ર સરકારની સબસિડી યોજનાઓ - જેમ કે મોંઘી ડ્રીપ ઇરિગેશન સિસ્ટમ લગાવવા, ભારે ટ્રેક્ટર ખરીદવા અથવા પોલિહાઉસ બાંધવા માટે સબસિડી - અરજદારે સબસિડીનો અસરકારક રીતે ઉપયોગ કરવા માટે આર્થિક ક્ષમતા અને બોજામુક્ત જમીન સાબિત કરવા માટે સ્વચ્છ 7/12 નો ઉતારો સબમિટ કરવો જરૂરી છે. એક જૂની લોનની નોંધ તમને આ મહત્વપૂર્ણ નાણાકીય સહાયતામાંથી તરત જ ગેરલાયક ઠેરવશે.

પૈતૃક લોન અને વારસાના મુદ્દાઓનો સામનો કરવો

પૈતૃક મિલકત સાથે વ્યવહાર કરતી વખતે લોનનો બોજો દૂર કરવો નોંધપાત્ર રીતે વધુ જટિલ બની જાય છે જ્યાં મૂળ ઋણ લેનાર (દા.ત., પિતા અથવા દાદા) નું અવસાન થયું હોય. આ કિસ્સાઓમાં, કાનૂની વારસદારોને માત્ર જમીન જ નહીં પરંતુ બાકી લોનની જવાબદારી પણ વારસામાં મળે છે. બોજો દૂર કરવા માટે, વારસદારોએ સામૂહિક રીતે બાકીનું દેવું ચૂકવવું પડશે. જો કે, બેંક મૃત્યુ પામેલ વ્યક્તિના નામે નો ડ્યુઝ સર્ટિફિકેટ જારી કરી શકતી નથી. 7/12 ના ઉતારા પર વર્તમાન માલિકો તરીકે સત્તાવાર રીતે તેમના નામ નોંધવા માટે વારસદારોએ પહેલા મહેસૂલ કચેરીમાં વારસાઈ ફેરફાર (વારસાઈ મ્યુટેશન) પૂર્ણ કરવો પડશે. તેઓએ બેંકમાં મૃત્યુ પ્રમાણપત્ર અને કાનૂની વારસાઈ પ્રમાણપત્ર પણ સબમિટ કરવું પડશે. તે પછી જ બેંક વારસદારો પાસેથી અંતિમ પતાવટ સ્વીકારશે અને વર્તમાન, કાયદેસર રીતે માન્યતા પ્રાપ્ત માલિકોના નામે NDC જારી કરશે. આ ક્રમને ખોટી રીતે સંભાળવાથી - કાનૂની વારસાને સ્થાપિત કરતા પહેલા બેંક લોન ક્લિયર કરવાનો પ્રયાસ કરવો - એવા દસ્તાવેજોમાં પરિણમશે જેના પર મહેસૂલ વિભાગ કાયદેસર રીતે પ્રક્રિયા કરી શકતો નથી, જેનાથી ગંભીર વહીવટી મડાગાંઠ ઊભી થાય છે.

નિષ્કર્ષ: કૃષિ જમીનના રેકોર્ડને સ્વચ્છ જાળવવા

ખેતીની જમીનના રેકોર્ડની મહેનતપૂર્વક જાળવણી એ દરેક ખેડૂત માટે સર્વોચ્ચ જવાબદારી છે, અને ચૂકવેલી લોનનો બોજો તાત્કાલિક દૂર થાય તેની ખાતરી કરવી એ આ જાળવણીનું સૌથી નિર્ણાયક પાસું છે. જોકે મહેસૂલ વિભાગની અમલદારશાહીમાં નેવિગેટ કરવું ક્યારેક કંટાળાજનક અને પુનરાવર્તિત લાગી શકે છે, તમારા 7/12 ના ઉતારા પર જૂના બોજાને છોડી દેવો એ એક ગંભીર કાનૂની જવાબદારી છે જે તમારી આર્થિક સ્વતંત્રતાને પ્રતિબંધિત કરે છે અને તમારી પ્રાથમિક સંપત્તિનું મૂલ્ય ઘટાડે છે. નો ડ્યુઝ સર્ટિફિકેટની કડક પ્રક્રિયાગત આવશ્યકતાને સમજીને, સ્પષ્ટ અને સચોટ અરજીઓ તૈયાર કરીને, જ્યાં ઉપલબ્ધ હોય ત્યાં ઓનલાઈન પોર્ટલની કાર્યક્ષમતા અપનાવીને, અને અંતિમ પ્રમાણપત્ર સુધી ફેરફાર પ્રક્રિયા પર સતત ફોલો-અપ કરીને, તમે સંપૂર્ણ, સ્પષ્ટ માલિકી હક સુરક્ષિત કરી શકો છો. તેને તમારા કૃષિ વ્યવસાયનો એક કડક નિયમ બનાવો: જે ક્ષણે તમે બેંક લોનનો અંતિમ હપ્તો ચૂકવો છો, તે જ ક્ષણે તમે તમારા જમીનના રેકોર્ડમાંથી તે બોજો દૂર કરવાની પ્રક્રિયા શરૂ કરો છો. સ્વચ્છ 7/12 એ ખેતીની સમૃદ્ધિનો પાયો છે.

📦 જથ્થાબંધ ઓર્ડર અને નિકાસ

મિટ્ટી ગોલ્ડ ઓર્ગેનિક: જથ્થાબંધ ઓર્ડર માટે — ખેડૂતો, નર્સરી, માળીઓ અને નિકાસ. વોટ્સએપ: +91 95372 30173

વારંવાર પૂછાતા પ્રશ્નો (FAQs)

શું હું મારી લોન ચૂકવીશ એટલે બેંક આપોઆપ મારો 7/12 નો ઉતારો અપડેટ કરશે?

ના. આ એક ખૂબ જ સામાન્ય ગેરસમજ છે. બેંક તમારું ખાતું બંધ કરશે, પરંતુ નો ડ્યુઝ સર્ટિફિકેટ મેળવવું અને રેકોર્ડ અપડેટ કરવા માટે મહેસૂલ વિભાગ (તલાટી) ને ઔપચારિક રીતે અરજી કરવી એ સંપૂર્ણપણે તમારી જવાબદારી છે.

બોજો (ભોજા) દૂર કરવા માટે સૌથી મહત્વપૂર્ણ દસ્તાવેજ કયો છે?

સૌથી મહત્વપૂર્ણ દસ્તાવેજ બેંક મેનેજર દ્વારા જારી કરાયેલ અસલ નો ડ્યુઝ સર્ટિફિકેટ (NDC) અથવા લોન ક્લિયરન્સ સર્ટિફિકેટ છે, જેમાં સ્પષ્ટપણે જણાવવામાં આવ્યું હોય કે લોન સંપૂર્ણપણે ચૂકવવામાં આવી છે.

મારે અરજી કોને સબમિટ કરવી જોઈએ?

તમારે NDC અને તમારા ઓળખ દસ્તાવેજો સાથેની અરજી, ખેતીની જમીન જે ગામમાં આવેલી હોય તે ગામના તલાટી (ગ્રામ્ય એકાઉન્ટન્ટ) ને સબમિટ કરવી પડશે.

શું હું લોનનો બોજો ઓનલાઈન દૂર કરવા અરજી કરી શકું?

હા, ઘણા રાજ્યોમાં આ પ્રક્રિયા હવે ડિજિટલ થઈ ગઈ છે. તમે બોજો દૂર કરવા માટે ઈ-ફેરફાર (e-Mutation) વિનંતી શરૂ કરવા માટે રાજ્યના સત્તાવાર જમીન રેકોર્ડ પોર્ટલ (દા.ત., મહારાષ્ટ્રમાં મહાભૂમિ) નો ઉપયોગ કરી શકો છો.

હું NDC સબમિટ કરું તે પછી તલાટી બેંકને નોટિસ શા માટે મોકલે છે?

છેતરપિંડી રોકવા માટે આ નોટિસ (ઘણીવાર 135D નોટિસ તરીકે ઓળખાય છે) એ એક ફરજિયાત કાનૂની ચકાસણી પગલું છે. જો NDC બનાવટી હોય અથવા હજુ પણ છુપી બાકી રકમ હોય તો તે બેંકને વાંધો ઉઠાવવાની તક આપે છે.